- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

Влияние формальных и неформальных институтов на функционирование рыночных отношений

Коррупция как институциональная проблема

Цифровая трансформация предприятий нефтегазового сектора РФ

Феномен «Рынка лимонов» Дж. Акерлофа или как асимметрия информации влияет на рынок

Разделы: Экономика

Размещена 06.05.2019. Последняя правка: 06.05.2019.

Просмотров - 2186

Кредитование физических лиц в Республике Беларусь: проблемы и пути решения

Кудрук Екатерина Валерьевна

Полесский государственный университет

студент

Лойко Алина Александровна, студентка, Полесский государственный университет. Научный руководитель: Давыдова Наталья Леонтьевна - кандидат экономических наук, доцент, Полесский государственный университет

УДК 336.77.067.31

Введение

Кредит является неотъемлемой частью экономических отношений как на макроуровне, так и на уровне хозяйствующих субъектов. На макроуровне его роль сводится к регулированию объема и скорости обращения денежной массы, платёжного оборота, развитию международных экономических отношений. Также кредит влияет на сбалансированность и развитие национальной и международной экономики, способствует экономии издержек обращения. Без кредитной поддержки практически невозможно быстрое становление домашних хозяйств, организаций малого бизнеса и внедрение других видов предпринимательской деятельности на внутренний и внешний рынок. Кредит выступает одним из источников пополнения основных и оборотных средств субъектов хозяйствования, что приводит к непрерывности воспроизводственного процесса, стимулирует развитие производственных сил и научно-технического прогресса.

Актуальность вызвана тем, что кредитные операции составляют основу активной деятельности банков и являются основным источником банковского дохода в виде процентов. Таким образом, за счёт этих доходов формируется основная часть чистой прибыли банков.

Цель данной статьи заключается в том, чтобы выявить проблемы в сфере кредитования физических лиц в Республике Беларусь и определить пути решения данных проблем.

В соответствии с поставленной целью в ходе исследования были решены следующие задачи:

1. изучена динамика срочной задолженности по кредитам, выданным банками физическим лица, а также динамика просроченной и пролонгированной задолженности за тот же период;

2. определены факторы, влияющие на образование проблемной задолженности.

Научная новизна обусловлена тем, что в работе были использованы данные о динамике срочной и проблемной задолженности по кредитам, выданным банками начелению за период 2016-2018гг.

Результаты

Посредством выдачи кредитов банки оказывают временную финансовую помощь юридическим и физическим лицам. Большое социальное значение имеет кредитование населения. Потребность физических лиц в банковском кредите обусловлена недостаточностью текущих доходов и сбережений для финансирования текущих и капитальных расходов. Использование кредитных денег позволяет населению приобретать недвижимость, различные товары и услуги.

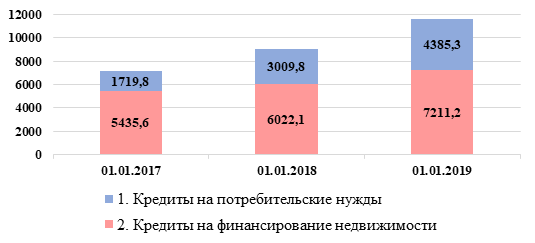

По данным Национального банка Республики Беларусь задолженность физических лиц по кредитам на 1 января 2019 г. составила 11596,4 млн руб., увеличившись по сравнению с началом 2018 года на 28,4% (Рисунок 1).

Рисунок 1 - Динамика задолженности по кредитам, выданным банками Республики Беларусь физическим лицам за период 2016-2018 гг., млн руб.

Примечание: Источник: собственная разработка на основании [1].

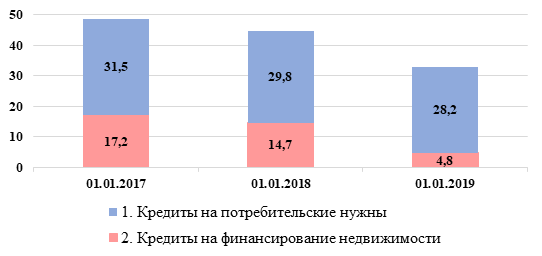

По данным Национального банка Республики Беларусь суммарный объём просроченной и пролонгированной задолженности физических лиц по кредитам на 1 января 2019 г. составил 33,0 млн руб., который по сравнению с началом 2018 года уменьшился на 25,8% (Рисунок 1).

Рисунок 2 – Динамика просроченной и пролонгированной задолженности по кредитам, выданным банками Республики Беларусь физическим лицам за период 2016-2018 гг., млн руб.

Примечание: Источник собственная разработка на основании [1].

Данные рисунка 2 показывают, что темп снижения просроченной и пролонгированной задолженности по кредитам, выданным физическим лицам на финансирование недвижимости, превышает темп снижения просроченной и пролонгированной задолженности по кредитам, выданным на потребительские нужды. Резкое снижение проблемной задолженности по кредитам на финансирование недвижимости связано с введением с 1 мая 2018 года показателя обеспеченности кредита, с помощью которого банк ещё на стадии заключению кредитного договора может оценить финансовое состояние физического лица и риски невозврата кредита.

Основные факторы, влияющие на образование просроченной и пролонгированной задолженности по кредитам, можно разделить на две группы:

1. Макроэкономические, т.е. не зависящие от деятельности банка или кредитополучателя (например, нестабильная экономическая ситуация в стране, изменение уровня инфляции);

2. Микроэкономические, т.е. те, которые возникли в результате деятельности одной из сторон кредитного соглашения (например, связанные с неправильным формированием или ведением кредитных дел и мониторингом кредитов, уменьшение доходов заемщика и другие непредвиденные события).

По данным, приведённым на рисунке 2, можно заметить, что несмотря на снижение просроченной и пролонгированной задолженности по кредитам проблема невозврата кредита остается актуальной. Из этого следует, что используемые банками методы работы с такой задолженностью требуют совершенствования. Поэтому для решения данной проблемы необходимо принять следующие меры:

- предупреждение риска невозврата по внедряемым кредитным продуктам;

- ужесточить контроль по проверке документов;

- совершенствование методов оценки кредитоспособности и платёжеспособности потенциальных кредитополучателей;

- обязательное оформление залога или поручительства;

- ужесточить систему одобрения заявок на выдачу кредитов;

- постоянный мониторинг качества кредитного портфеля, содержащего проблемные кредиты.

В заключение можно сказать, что вопросы совершенствования механизмов работы банков с просроченной и пролонгированной задолженностью в настоящее время являются актуальными и требуют постоянного внимания, так как её увеличение может отразиться на финансовом состоянии самого банка и его потенциальных кредиторов.

1. Статистический бюллетень №1 (235) [Электронный ресурс] / Национальный банк Республики Беларусь. – Режим доступа: https://www.nbrb.by/Publications/bulletin/Stat_Bulletin_2019_01.pdf – Дата доступа: 20.04.19

2. Деньги, кредит, банки: учеб. / Г.И. Кравцова [и др.]; под ред. Г.И. Кравцовой. – Минск: БГЭУ, 2010. – 297 с.

Рецензии:

7.05.2019, 8:16 Нурмаганбетова Манет Сагингалиевна

Рецензия: Статья выполнена на высоком научном уровне, содержит ряд выводов, представляющих практический интерес. Все содержание статьи Кудрук Е.В. логически взаимосвязано, автором в достаточной степени использованы теоретические источники, проанализированы отдельные материалы Национального Банка Республики Беларусь. Предложены методы решения проблем кредитования физических лиц. Данная статья может быть рекомендована к публикации.

Комментарии пользователей:

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх