- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

Оценка уровня конкуренции в банковском секторе Республики Беларусь

Об одном способе составления должностных инструкций для сотрудников отдела маркетинга в диджитал агентстве

Отдельные особенности организации государственного регулирования страховой деятельности зарубежом

Состояние человеческого капитала в Республике Беларусь и его влияние на уровень социально-экономического развития

Размещена 14.06.2014. Последняя правка: 14.06.2014.

Просмотров - 8374

Метод прогнозирования финансовых часовых рядов на базе нейросетевого подхода

Петров Евгений Сергеевичспециалист

Киевский национальный университет имени Тараса Шевченко

студент

Под руководством Ляшко Сергея Ивановича, доктора физико-математических наук, профессора Киевского национального университета имени Тараса Шевченка факультета кибернетики, кафедры вычислительной математики

УДК-51

ВВЕДЕНИЕ

Прогнозирование финансовых временных рядов является важной задачей современной экономики. Примерами таких рядов являются:

- курс акций современных компаний;

- объём продаж за месяц/квартал/год;

- цена на определённый товар;

- изменение в динамике величины ВВП;

- другие.

ЦЕЛИ

В данной работе изучается принцип работы нейронных сетей как нового метода прогнозирования временных рядов. Основные задачи исследования:

- рассмотреть структуру нейронных сетей, исследовать их роль в прогнозировании динамики цены акций;

- провести первичную обработку данных;

- разработать и научить нейросеть, с её помощью спрогнозировать временной ряд и исследовать точность полученного результата.

ПРИНЦИП РАБОТЫ НЕЙРОСЕТИ

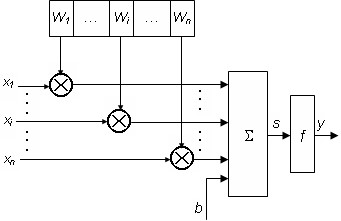

Рис.1. Структура нейросети

где – вход нейросети,

– вес нейронов,

– сумматор,

– преобразователь,

– выход нейросети.

Нейрон в нейросети состоит из элементов трёх типов: умножителей, сумматора и нелинейного преобразователя. Синапсы(множители) осуществляют связь между нейронами, умножают входной сигнал на число, что характеризирует силу связи (вес нейрона). Сумматор выполняет прибавление сигналов, которые поступают по синаптическим связям от других нейронов и внешних входных сигналов. Преобразователь реализует функцию одного аргумента – выхода сумматора. Эта функция является сжимающей функцией, если необходимо чтобы значения находились в определённом отрезке.

ПЕРВИЧНАЯ ОБРАБОТКА ДАННЫХ

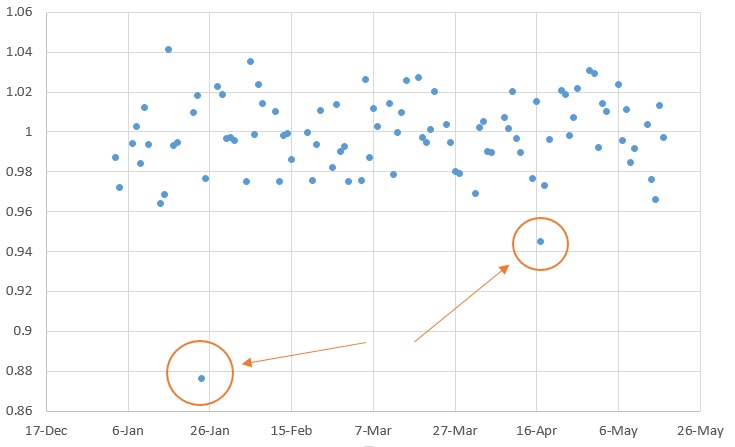

Как пример, рассмотрим цену акций компании Apple Inc:

Рис. 2. Цена акций Apple Inc.

Рассмотрим цену акций в момент закрытия торгов и проведём нормирование временного ряда, получив значения приростов в соотношении цены текущей и цены за предыдущий день (нас интересует прогноз на следующий день):

Рис. 3. Нормированные значения

На Рис. 3 можно заметить аномальные данные, которые необходимо удалить. Для этого воспользуемся модифицированным методом Ирвина. Этот метод базируется на сравнении соседних значений ряда и расчета характеристики `Lambda_(t)` :

`Lambda_(t)=(x[t]-x[t-1])/Delta_(x)` , `t=bar(2,n)`

где – оценка среднеквадратического отклонения ряда.

В результате проверки за характеристикой и удалении аномальных данных, получили нормальный ряд.

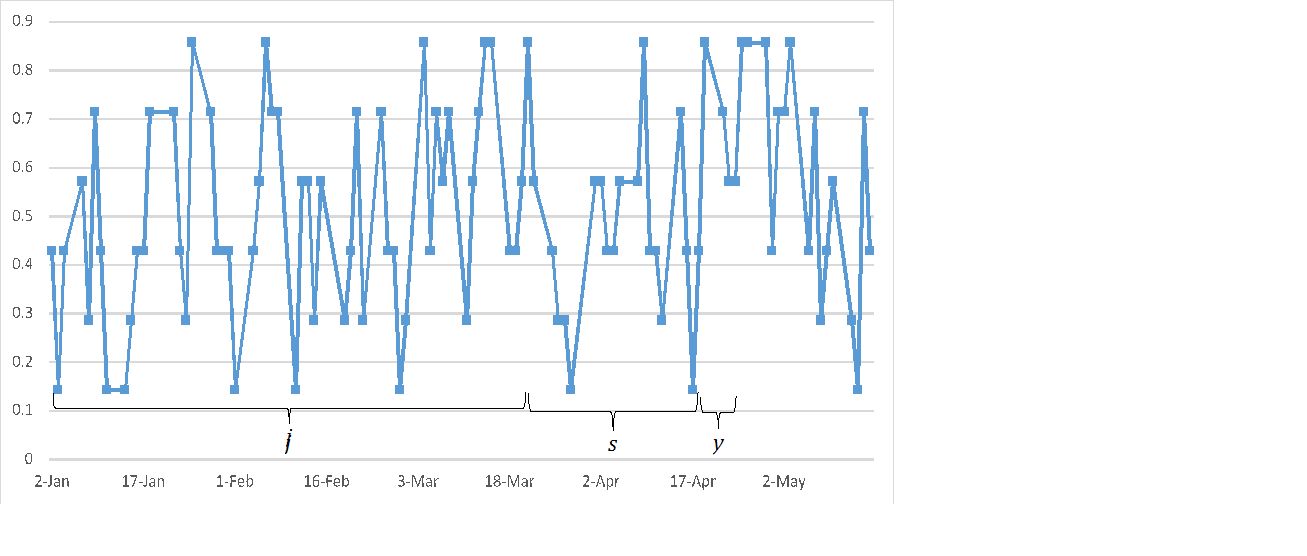

Для того, чтобы нейросеть дала более точные результаты проведем классификацию данных за критерием Стерджесса:

`k=1+3.322*ln(n) `

где `n` – количество наблюдений,

`k` – количество интервалов, на которые разбивается множество.

В результате получаем часовой ряд:

Рис. 4. Классификация данных

где `j` – данные на вход обучения нейросети

`s` – данные на тест

`y` – проверочный выход нейросети

ОБУЧЕНИЕ НЕЙРОСЕТИ

Алгоритм работы нейросети:

- Рассматриваем пространство всего известного часового ряда `X=bar(x_(0),x_(n)).`

- Зададим начальный шаг нейросети `barX=bar(x_(0),x_(j-1))` , который с каждой итерацией будет сдвигаться на один элемент.

- Минимизируем начальные значения весов `bar(w_(1),w_(m))` в нейронах.

- Расcчитываем с помощью функции преобразователя `f(Psi)=1/(1+e^Psi)` решение `x_(j)` и проверяем или совпало решение с известным заранее элементом временного ряда.

- Если погрешность оказалась достаточно высокой, возвращаемся к пункту 2. и меняем значения весов `bar(w_(1),w_(m))` с помощью алгоритма Левенберга-Марквардта, повторяем, пока погрешность не минимизируется.

Суть алгоритма Левенберга-Марквардта заключается в последовательном приближении заданных начальных значений параметров к искомому локальному оптимуму. Необходимо установить следующие значения параметров `w` , которые бы находили локальный минимум функции ошибки задачи наименьших квадратов:

`E=sum_(i=1)^n(y_(i)-f(w,x_(i)))^2->min `

В начале алгоритма мы задаём начальное значение весов `w` , и с каждым шагом итерации меняем его на значение `w+deltaw` которое можно найти из формулы:

`f(w+deltaw)~~f(w,x)+Jdeltaw`

где `J` – Якобиан функции `f(w,x_(i))` в точке `w`

В результате преобразований получаем, что `deltaw` можно найти из системы линейных уравнений:

`deltaw=(J^T*J)^(-1)*J^T*(y-f(w)) `

Используя параметр регуляризации Марквардта , для того, чтобы можно было найти обратную матрицу, перепишем уравнение в виде:

`deltaw=(J^T*J+Lambdadiag(J^T*J))^(-1)*J^T*(y-f(w)) `

РЕЗУЛЬТАТЫ

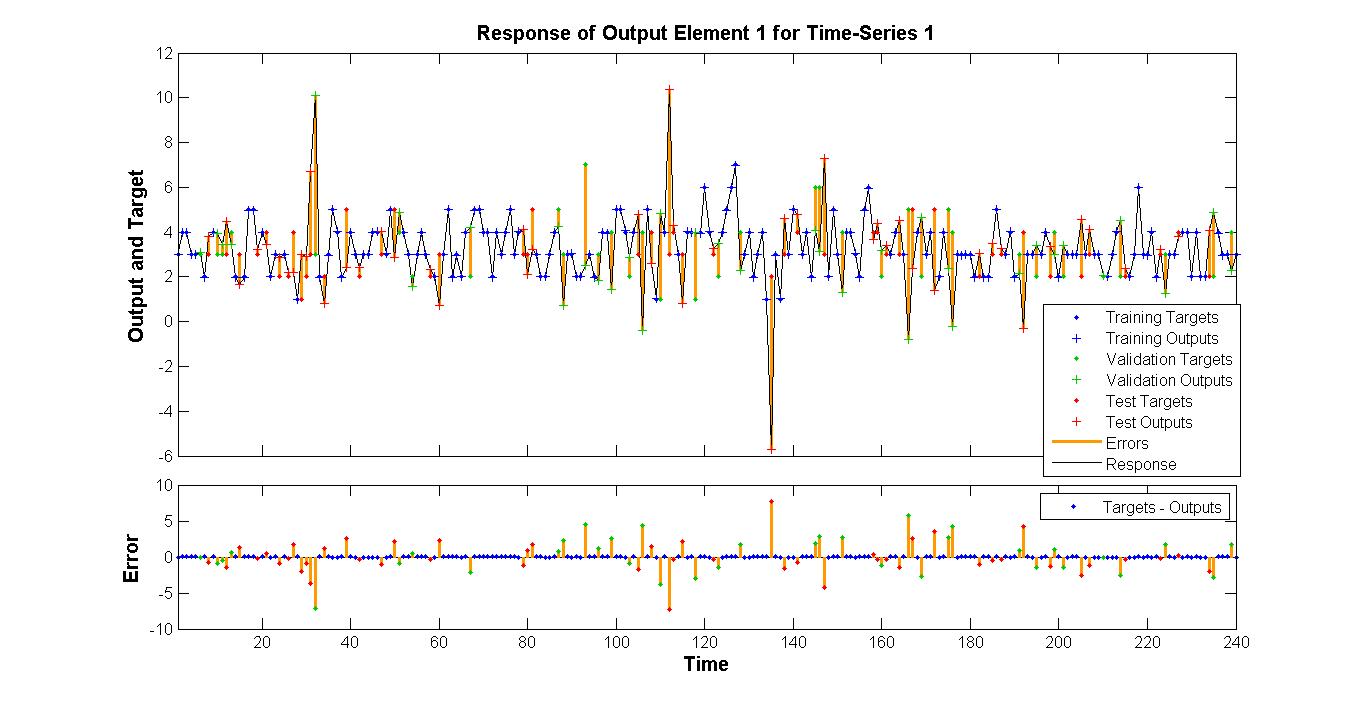

Рис. 5. Отклонение значений при тестировании нейросети

Рис. 6. Гистограмма погрешностей

По рис. 6 видно, что большая часть найденных значений имеет погрешности в окрестности 0, что является весьма точным результатом. После построения и обучения нейросетей, лучшим результатом прогнозирования на тестовой выборке было 75% точно найденных значений.

ЗАКЛЮЧЕНИЕ

В данной работе было проведено первичную обработку данных, что включает в себя нормализацию и классификацию данных, было построено и обучено нейросеть, которая смогла предсказать 75% правильных котировок акций компании Apple Inc. Нейросетевой метод универсальный и его можно использовать и для прогнозирования других временных рядов.

1.Бэстенс Д. Э. Нейронные сети и финансовые рынки: принятие решений в торговых операциях / Д. Э. Бэстенс, В. М. ван ден Берг, Д. Вуд. — М. : ТВП, 1997. — 236 с.

2.Бокс Дж. Анализ временных рядов. Прогноз и управление / Дж. Бокс, Г. Дженкинс — М. : Мир, 1974. — 288 с.

3.Владимирова Л. П. Прогнозирование и планирование в условиях рынка. Учебное пособие / Л. П. Владимирова. — М. : Дашков и К, 2000. — 308 с.

4.Горбань А. Н. Обучение нейронных сетей. / Александр Николаевич Горбань. — М. : ПараГраф, 1991. — 160 с.

5.Демиденко Е. З. Оптимизация и регрессия / Е. З. Демиденко — М. : Наука, 1989. — 296 с.

6.Дьяконов В. П. MATLAB 6.5. Инструменты искусственного интеллекта и биоинформатики / В. П. Дьяконов, В. В Круглов. — М. : СОЛОН-ПРЕСС, 2006. — 456 с.

7.Ефимова М. Р. Общая теория статистики. Учебник для вузов / М. Р. Ефимова, Е. В. Петрова, В. Н. Румянцев. — М. : ИНФРА-М, 1998. — 416 с.

8.Прогнозирование и планирование в условиях рынка. Учебное пособие для вузов / [Т. Г. Морозова, А. В. Пикулькин, В. Ф. Тихонов и др.]. — М. : ЮНИТИ-ДАНА, 1999. — 318 с.

9.Руденко О.Г. Штучні нейронні мережі / О. Г. Руденко, Є. В. Бодянський. — Харків : СМІТ, 2006. — 404 с.

10. Смирнов Н.В. Курс теории вероятностей и математической статистики для технических приложений / Н. В. Смирнов, И. В. Дунин-Барковский. — М. : Наука, 1969. — 512 с.

11. Твардовский В. Секреты биржевой торговли. Торговля акциями на фондовых биржах / В. Твардовский, С. Паршиков. — М. : Альпина Паблишер, 2006. — 552 с.

12. Тихонов Э. Е. Методы прогнозирования в условиях рынка / Э. Е. Тихонов. — Невинномысск., 2006. — 221 с.

13. Круг П. Г. Нейронные сети и нейрокомпьютеры: учебное пособие по курсу “Микропроцессоры” / П. Г. Круг — М. : МЭИ, 2002. — 176 с.

14. Круглов В. В. Искусственные нейронные сети. Теория и практика / В. В. Круглов, В. В. Борисов. — М. : Телеком, 2001. — 382 с.

15. Медведев В. С. Нейронные сети. Matlab 6 / В. С. Медведев, В. Г. Потемкин. — М. : Диалог МИФИ, 2002. — 496 с.

16. Носко В.П. Эконометрика. Введение в регрессионный анализ временных рядов / В. П. Носко. — М. : Москва, 2002. — 273 с.

17. Хенан Э. Анализ временных рядов / Эдвард Хеннан. — М. : Статистика, 1964. — 215 с.

18. Holland J.H. Adaptation in Natural and Artificial Systems / J. H. Holland. — Cambridge, Massachusetts, The USA : The MIT Press, 1992. — 211 p.

19. Marquardt D. An Algorithm for Least-Squares Estimation of Nonlinear Parameters / Donald W. Marquardt. — SIAM : Journal Applied Math, 1963. — 431 - 441 p.

20. Philip Gill. Practical optimization / Philip Gill, Walter Murray, Margaret Wright. — London, UK : Academic Press, 1981. — 401 p.

Рецензии:

14.06.2014, 11:42 Демчук Наталия Ивановна

Рецензия: Задумка очень интересная, не хватает описательной части, после доработки рекомендуется к печати

Здравствуйте, имеется ввиду не хватает описания принципа работы нейросети или введения и общих определений?

14.06.2014, 13:04 Безуглая Наталия Сергеевна

Рецензия: Предложенный метод дает слишком высокую погрешность в прогнозировании.А это означает непредсказуемость финансовых операций на фондовом рынке, невозможность прогнозирования динамики ВВП и т.д. в случае применения этой нейронной сети. Фактически в каждом четвертом случае метод дает неверный прогнозный результат. Поэтому метод необходимо доработать и значительно снизить уровень погрешности. Кроме того в статье много грамматических ошибок, которые необходимо исправить.

Ошибки были исправлены. Нейронная сеть строится не одна, а большое множество, пока не будут найдены веса нейронов, которые лучше всего отображают зависимости во временном ряде, т.е. пока не будет достигнута наперёд заданная точность. Поэтому прогнозирует такая нейросеть достаточно точно.

15.06.2014, 13:07 Демчук Наталия Ивановна

Рецензия: не хватает описания принципа работы нейросети, статья это законченное научное изыскание, у Вас прекрасная основная часть, в конце немного оборвано заключение

2.07.2014, 10:19 Ягуткин Сергей Михайлович

Рецензия: Статья написана на актуальную тему. Работ по нейрономическому моделированию крайне мало. Работа содержит результаты самостоятельно проведённых исследований, соответствует установленным требованиям и может быть опубликована в открытой печати. д.э.н., вольный нейрономимст, частный трейдер С.М.Ягуткин

11.07.2014, 4:08 Назарова Ольга Петровна

Рецензия: Статья интересна , однако не выделено: отличие в точности прогноза для существующих методов (МНК). Доработать.

31.07.2014, 11:01 Чернова Ольга Анатольевна

Рецензия: Статья рекомендуется к публикации

Комментарии пользователей:

|

23.07.2014, 23:24 Закирова Оксана Вячеславовна Отзыв: Наличие пунктуационных, грамматических, стилистических ошибок. |

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх