- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

Привычки и их роль в турбулентной экономике

ЦИФРОВИЗАЦИЯ МОЛОЧНОЙ ОТРАСЛИ КАЗАХСТАНА

Влияние формальных и неформальных институтов на функционирование рыночных отношений

Институциональный анализ состояния банковской системы в Республике Беларусь

Разделы: Экономика

Размещена 29.06.2019.

Просмотров - 5787

Проблемы и пути совершенствования классификации какао и продуктов из него в соответствии с ТН ВЭД ЕАЭС

Широких Светлана Викторовна

Российская таможенная академия Ростовский филиал

преподаватель кафедры товароведения и таможенной экспертизы

Аветисян Анжела Унановна, студент таможенного дела Ростовского филиала Российской таможенной академии

УДК 620.2

На сегодняшний день рынок продовольственных товаров и сельскохозяйственного сырья является одним из важнейших стратегических секторов экономики ЕАЭС, и, несмотря на волатильность мировых рынков и продолжающееся действие санкций со стороны иностранных государств, в нем наблюдаются положительные тенденции. Идентификация и классификация товаров являются одними из самых актуальных вопросов в сфере таможенного дела, так как именно от этого зависит правильное применение мер таможенно-тарифного и нетарифного регулирования. В частности, от точности отнесения товара к классификационному коду ТН ВЭД зависит величина таможенных платежей и соблюдение порядка применения запретов и ограничений.

Группа 18 Товарной номенклатуры внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС, Номенклатура) «Какао и продукты из него» является категорией товаров, обладающих большим количеством компонентов в составе, что определяет возможность возникновения сложностей при идентификации и классификации этих товаров. Данная группа состоит из шести товарных позиций, классифицирующих товары по таким признакам, как их вид, технология производства, содержание добавок и т.п. Сюда включаются все виды какао, какао-масло и какао-жир, а также изделия, содержащие какао, в том числе шоколад. Однако интерес вызывает тот факт, что классификация товаров, содержащих какао-масло (белый шоколад), мучных кондитерских изделий, содержащих какао, и некоторых других осуществляется в иных группах ТН ВЭД ЕАЭС.

Целью данной статьи является анализ классификационных признаков товаров группы 18 ТН ВЭД ЕАЭС «Какао и продукты из него», анализ случаев недостоверного декларирования, некорректной идентификации, выявления фальсификации и причин, лежащих в основе проблемных вопросов классификации, а также предложение путей их решения.

Для осуществления верной классификации какао и продуктов из него необходимо обращать особое внимание на идентификационные признаки, выделенные как в ТН ВЭД, так и в ГОСТ по каждому товару. В основном они представляют собой требования к внешнему виду, вкусу и аромату, содержанию добавок. Выявление этих признаков является начальным этапом соответствия конкретной однородной продукции, определяет ее свойства и потребительские качества. Несоответствие продукции обозначенным требованиям свидетельствует о фальсификации и обмане потребителя. Фальсификации могут стать причиной, в том числе недостоверной классификации товара, так даже незначительное колебание, например, массовой доли сахарозы в кондитерских изделиях может повлечь изменение классификационного кода товара и ставки ввозной таможенной пошлины, что влияет на пополняемость федерального бюджета.

Стоит отметить, что в товарной структуре экспорта и импорта ЕАЭС доля какао и продуктов из него является весьма незначительной, что связано с ориентированностью рынка продовольственных товаров на ввоз и вывоз более значимых товаров, в частности, таких как злаки, рыба, мясо, овощи, фрукты и т.д. Однако с 2016 года Евразийская экономическая комиссия обнулила ставку ввозной таможенной пошлины на какао-пасту (товарная позиция 1803 ТН ВЭД ЕАЭС), какао-масло и какао-жир (1804), что стало достаточно эффективной мерой поддержки кондитерских предприятий: укрепился экспортный потенциал, а также повысилась конкурентоспособность отечественных производителей [2]. В конечном счете, это отразилось как на экспорте, так и на импорте какао и продуктов из него (табл. 1).

Таблица 1. Внешнеторговый оборот какао и продуктов из него в 2018 году [3,4]

| Направление перемещения | Объем оборота, долл. США | Доля России, % | Доля Армении, % | Доля Беларуси, % | Доля Казахстана, % | Доля Киргизии, % | В % к 2017 г. |

| Экспорт | 406 516 742 | 94,0 | 1,2 | 2,7 | 2,1 | 0,1 | 115,7 |

| Импорт | 1 272 184 820 | 86,1 | 1,4 | 5,9 | 6,1 | 0,5 | 111,0 |

Исходя из данных таблицы, импорт какао и продуктов из него превалирует над экспортом в 2 раза, что связано, в частности, с погодными условиями, не позволяющими выращивать какао-бобы. Так, государства-члены ЕАЭС вынуждены закупать в огромных количествах сырье для производства на своей территории готовых товаров (шоколад, какао-пасту, конфеты и т.д.).

Так как доля Российской Федерации во внешнеторговом обороте данной категории товаров составляет 94% при экспорте и 86,1% при импорте, рассмотрим динамику экспорта и импорта товаров группы 18 ТН ВЭД ЕАЭС на ее примере (рис. 1, рис. 2).

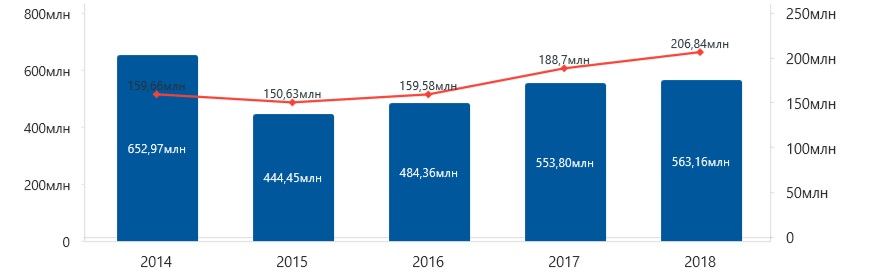

Рис. 1. Экспорт какао и продуктов из него в 2014‒2018 гг., долл. США [4]

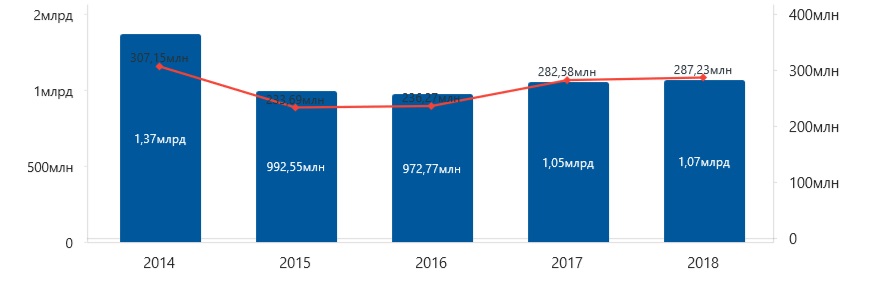

Рис. 2. Импорт какао и продуктов из него в 2014‒2018 гг., долл. США [3]

Как видно из рисунков, в 2015 году наблюдалось значительное снижение объемов экспорта и импорта товаров группы 18 ТН ВЭД ЕАЭС, что было связано с введением санкций в отношении России, значительно сокративших количество торговых партнеров, а также с резким падением цен на какао-бобы на товарных биржах. Однако, начиная с 2016 года, из-за неурожая в основных странах производства в Западной Африке и мирового дефицита какао, цены значительно поднялись, как и укрепились курсы доллара США и евро по отношению к рублю. Увеличилось и внутреннее потребление шоколада из изделий из него (5 кг в год на человека), что стало фактором роста спроса, импорта и производства товаров этой группы.

Экспорт товаров группы 18 ТН ВЭД ЕАЭС в основном ориентирован на близлежащие развивающиеся страны, а импортируются данные товары из развитых стран. Это происходит из-за того, что технологии для производства шоколада на территории государств-членов ЕАЭС не являются конкурентоспособными на мировом рынке, а ставки ввозных таможенных пошлин на кондитерские изделия из стран Европы снижаются, что делает более выгодным импорт этих товаров. Однако для национальных производителей в этом проявляется и положительный момент, так как возникает причина по расширению и модернизации производства.

Таким образом, внешнеторговый оборот какао и продуктов из него на территории ЕАЭС в основном зависит от цен на сырье и курса национальных валют. Обвал, в частности, российского рубля приведет к резкому подорожанию сырья и увеличению цены готового продукта, что наблюдалось в 2015 году. Несмотря на это, рынок товаров группы 18 ТН ВЭД ЕАЭС растет быстрее, чем в других странах мира, уступая только западной Европе, что, бесспорно, будет влиять, как на спрос национальных товаров, так и на превалирование экспорта над импортом.

В связи с широким ассортиментом на мировом рынке кондитерских изделий, содержащих какао, на практике нередко возникают проблемы их идентификации и классификации, что также связано с многокомпонентностью состава таких товаров и их перевозкой на различных стадиях переработки.

Основной проблемой при идентификации товаров группы 18 ТН ВЭД ЕАЭС «Какао и продукты из него» на сегодняшний день является большое количество случаев фальсификации (подделка с помощью добавок для улучшения органолептических свойств при сохранении или утрате других потребительских свойств, или замена товара высшего сорта низшим). Рассмотрим это на примере фальсификации шоколада (таблица 2).

Таблица 2. Основные признаки идентификации и фальсификации шоколада [1]

| Идентификационный признак | Характеристика фальсификации |

| Внешний вид |

|

| Состав |

|

| Вкус и запах | Наличие посторонних запахов и специфического вкуса |

| Вид на разломе | Блестящий излом специфического цвета |

Факты фальсификации могут также проиллюстрировать запреты на поставки и производство шоколада Роспотребнадзором. Так, была запрещена поставка продукции компании «Рошен» (Roshen) из-за наличия в молочном шоколаде бензапирена и завышенного содержания золы, что не соответствовало заявленным параметрам.

Это свидетельствует о необходимости принятия более эффективных мер по выявлению фальсификации. Кроме органолептической оценки качества шоколада, необходимо проводить экспертизу с помощью специального оборудования, однако, из-за недостаточного материально-технического обеспечения, требуемого для идентификационной экспертизы, и малого количества специализированных лабораторий сделать это представляется весьма проблематичным. Пути решения этой проблемы состоят в следующем:

- Увеличение финансирования таможенных лабораторий и таможенных органов, проводящих идентификационные таможенные экспертизы, за счет средств федерального бюджета.

- Привлечение сторонних организаций, обладающих нужным обеспечением, к проведению экспертиз посредством заключения договоров.

Недостоверное декларирование со стороны участников ВЭД проявляется в случаях, когда они хотят избежать уплаты таможенных платежей или при трудностях, связанных с определением кода товара. Рассмотрим эти случаи на примерах классификации товаров группы 18 ТН ВЭД ЕАЭС «Какао и продукты из него».

При таможенном декларировании товара «смесь для крема Шокобелла белый шоколад» заявлялся классификационный код 1806 20 950 0 «изделия готовые прочие, в брикетах, пластинках или плитках массой более 2 кг, или в жидком, пастообразном, порошкообразном, гранулированном или другом аналогичном виде в контейнерах или в первичных упаковках с содержимым более 2 кг: прочие: прочие» ТН ВЭД ЕАЭС. После проверки достоверности заявленного кода товара он был изменен таможенным органом на 2106 90 980 9 «пищевые продукты, в другом месте не поименованные или не включенные: прочие: прочие: прочие: прочие».

Согласно пояснениям к товарной позиции 2106 ТН ВЭД, в нее должны включаться, в частности, пасты на основе сахара, содержащие добавки жира в большой пропорции, непригодные для превращения в кондитерские изделия, но используемые в качестве начинки. Товар, в соответствии с ОПИ 1 и 6, полностью подходил под это описание. Согласно представленным документам, «смесь для крема Шокобелла белый шоколад» являлась смесью для приготовления крема, имеющей следующий состав: сахар (30%), жир растительный (пальмовый) (30%), масло растительное (рапсовое) (20%), молоко обезжиренное сухое (10%), сухой глюкозный сироп (8%), какао-масло (2%). Исходя из этого, классификационный код 2106 980 9 ТН ВЭД ЕАЭС, предложенный таможенным органом, является верным.

Данный товар представляет большой интерес, так как, с одной стороны, в нем содержится какао-масло, позволяющего отнести его к группе 18 ТН ВЭД ЕАЭС, но исходя из описания, состава и ОПИ, смесь для крема должна включаться в наиболее подходящую товарную позицию.

При анализе следующего дела была выявлена противоположная ситуация: товар «шоколадный крем» был заявлен под классификационным кодом 2106 90 980 9, но в результате таможенной проверки он был изменен на 1806 90 900 0 ТН ВЭД ЕАЭС «шоколад и прочие готовые пищевые продукты, содержащие какао: прочие: прочие».

Заявитель при декларировании основывался на том, что товар представляет собой крем для взбивания для производства тортов и других кондитерских изделий, содержащий среди прочих элементов сахар. Однако таможенный орган установил, что помимо сахара, в состав крема входит и обезжиренное какао, которое, согласно ОПИ 1 и 6, относи этот товар к классификационному коду 1806 90 900 0 [5].

В результате анализа судебной практики можно сделать следующий вывод: на правильную классификацию товаров 18 группы ТН ВЭД ЕАЭС «Какао и продукты» из него большое влияние оказывает состав товара и, впоследствии, применение Примечаний и Пояснений к ТН ВЭД ЕАЭС. Так, содержание продукта из какао не всегда позволит отнести товар к данной группе (какао-масло не подразумевает под собой какао, как это заявлено в соответствующей товарной позиции), а шоколадные конфеты следует классифицировать предназначенным для них кодом. Таким образом, участникам ВЭД нужно более внимательно относиться к процессу классификации товаров и основываться не только на своих догадках, но и на положениях нормативно-правовых актов.

Перейдем к основным ошибкам и проблемам, возникающим при классификации товаров группы 18 ТН ВЭД ЕАЭС. Они, как правило, вызваны следующим:

- Несоответствием идентификационных признаков товара наименованиям классификационных группировок и Примечаниям ТН ВЭД ЕАЭС.

- Неправомерностью применения конкретного ОПИ.

- Противоречием обоснования классификационного кода нормам, содержащимся в нормативно-правовых актах по классификации товаров (решения ЕЭК и разъяснения ФТС по классификации отдельных товаров).

- Существованием вероятности недостоверного декларирования идентичных товаров, классифицируемых в одной товарной позиции.

- Неполным описанием товаров товарной позиции 1806 ТН ВЭД в соответствии с Приложением 1 к Решению Комиссии Таможенного союза № 257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций». Так, для товара «какао-порошок с добавлением сахара или других подслащивающих веществ» (субпозиция 1806 10) необходимо указывать только массу нетто продукта без учета первичной упаковки и т.д.

В связи с глобальным значением проблем, выявляемых при классификации какао и продуктов из него, необходимо выделить пути их решения:

-

В целях обеспечения единообразия в принятии решений по классификации необходимо ввести дополнения к Пояснениям к ТН ВЭД ЕАЭС, содержащие более четкие отличительные критерии в отношении каждого вида продукта с содержанием какао.

-

Участие в сессиях Комитета по пересмотру Гармонизированной системы описания и кодирования товаров для обсуждения вопроса о введении дополнительных Примечаний к подсубпозициям.

-

Разработка более полного перечня сведений, подлежащих обязательному внесению в графу 31 декларации на товары при декларировании товаров товарной позиции 1806 ТН ВЭД ЕАЭС и его доведение как до должностных лиц таможенных органов, так и до участников ВЭД.

-

Мотивация участников ВЭД к получению предварительных классификационных решений, выдаваемых ФТС России, для минимизации количества случаев недостоверного декларирования товаров.

-

Обеспечение соответствия терминов, содержащихся в ТН ВЭД, терминам в нормативно-правовых актах (ГОСТ), регламентация дополнительных терминов непосредственно в ТН ВЭД (какао-масло, какао-паста).

-

Повышение квалификации должностных лиц таможенных органов для полного владения ими нормами таможенного законодательства в области классификации товаров.

Таким образом, несмотря на незначительные объемы перемещения какао и продуктов из него, споры по классификации товаров между участниками ВЭД и таможенными органами возникают достаточно часто, что связано как с недостоверным описанием товара по ошибке, так и с желанием декларанта уклониться от уплаты таможенных платежей. К другим проблемам, влияющим на классификационный код товара, следует отнести наличие пробелов и недочетов в таможенном законодательстве, неправомерность применения ОПИ, а также фальсификацию. Поэтому в целях обеспечения гармоничной и эффективной деятельности таможенных органов необходимо повышать их квалификацию и обратить особое внимание на разработку дополняющих норм законодательства.

1. Протазанова Д.В. Проблемы идентификации и выявления фальсификации шоколада // Актуальные проблемы идентификации, классификации и экспертизы товаров в таможенных целях: сборник материалов научно-практической конференции кафедры товароведения и таможенной экспертизы факультета таможенного дела // URL: http://rta.customs.ru/nrta/attachments/3756_31-05-2016_biblio.pdf (дата обращения: 30.03.2019).

2. Нулевая пошлина на ввоз в ЕАЭС какао-продуктов продлена до конца 2019 года //CarboFood. пищевой промышленный портал. 2017. 08 сен. URL: https://carbofood.ru/potrebitelskij-rynok/nylevaia-poshlina-na-vvoz-v-eaes-kakao-prodyktov-prodlena-do-konca-2019-goda (дата обращения: 30.03.2019).

3. Импорт какао и продуктов из него ‒ 2014‒2018 годы // IMEXP.RU. URL: http://imexp.ru/blog/import-eksport-tovarov/import-kakao (дата обращения: 30.03.2019).

4. Экспорт какао и продуктов из него ‒ 2014‒2018 годы // IMEXP.RU. URL: http://imexp.ru/blog/import-eksport-tovarov/eksport-kakao (дата обращения: 30.03.2019).

5. Готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители // Таможенные органы Республики Беларусь. URL: http://www.gtk.gov.by/ru/razdel-4-ru/ (дата обращения: 30.03.2019).

Рецензии:

29.06.2019, 18:42 Котилко Валерий Валентинович

Рецензия: статья оформлена в соответствии с требованиями. базируется на современной информации. хорошо иллюстрирована. логична. представляет интерес для читателей журнала. считаю, что ее можно опубликовать

Комментарии пользователей:

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх