- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

Работа предприятия в условиях «кадрового голода»

Влияние формальных и неформальных институтов на функционирование рыночных отношений

АНАЛИЗ КРЕДИТОВАНИЯ СУБЪЕТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАЕЛЬСТВА “ПРИОРБАНК” ОАО

Анализ рентабельности «ОАО Лидский завод электроизделий» с помощью модели Дюпона

Разделы: Экономика

Размещена 04.05.2020. Последняя правка: 05.05.2020.

Просмотров - 4688

АНАЛИЗ СОСТАВА И СТРУКТУРЫ ДОХОДОВ И РАСХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ

Лобай Ирина Валерьевна

Полесский государственный университет

Студент

Самоховец Мария Павловна, кандидат экономических наук, доцент кафедры финансов, Полесский государственный университет

УДК 336.14

Введение

Республика Беларусь является унитарным государством, следовательно, и бюджетное устройство - унитарное.

Бюджетная система Республики Беларусь со стоит и включает в себя два звена: республиканский бюджет и местные бюджеты [1, с.59].

Консолидированный бюджет - свод бюджетов на соответствующей территории без учета межбюджетных трансфертов между этими бюджетами.

Актуальность данной темы: правильный анализ состава и структуры доходов и расходов консолидированного бюджета позволяет определить основные направления по их управлению, а также дальнейшее перераспределение денежных средств в целях расширения производства, эффективного развития экономики, удовлетворения потребностей населения.

Цель: анализ состава и структуры доходов и расходов консолидированного бюджета Республики Беларусь.

Основная часть

Консолидировнный бюджет Республики Беларусь состоит из следующих частей:

- республика нский бюджет;

- консолидированный бюджет областей;

- бюджет г. Минска [2, с. 33].

Составлением консолидирова нного бюджета Республики Беларусь за нимаются Министерство финансов Республики Беларуси и его структурные подразделения в областях, местные финансовые органы и организации, подчиненные Министерству финансов Республики Беларуси.

Динамика доходов и расходов консолидированного бюджета Респу блики Беларусь за 2017-2020 гг. представлена в таблице 1.

Таблица 1 – Динамика доходов и расходов консолидированного бюджета Республики Беларусь за 2017-2020 гг., млн. руб.

|

Показатель |

2017 |

2018 |

2019 |

2020 (прогноз) |

|

Доходы |

31 651,4 |

37 683,4 |

39 139,7 |

39 500 |

|

Расходы |

28 726,8 |

33 089,7 |

35 997,5 |

40 900 |

|

Профицит (дефицит) |

2 924,6 |

4 593,7 |

3 142,2 |

(1 400) |

Примечание – Источник: собственная разработка на основании [3,4]

Проанализировав да нные таблицы 1, мо жно гово рить о том, что за период 2017-2019 гг., консолидированный бюджет Республики Бела русь был исполнен с профицитом. В 2020 году, впервые с 2011 года [5, c.136], планируется исполнить консолидированный бюджет с дефицитом, который составит около 1 400 млн. руб.

В 2019 году по сравнению с 2017 годом рост в доходах составил – 7 488,3 млн.руб., что со ста вило 23,7%, в расходах – 2 270,7 млн. руб. (25,3%). В 2020 году также запланирован рост доходов до 39 500 млн. руб. и расходов, приблизительно на 5 млрд. руб. Такой рост расходов консолидированного бюджета обусловлен ожидаемым ростом зарплат в бюджетной сфере. В год очередных президентских выборов планируется заметное увеличение зарплаты в бюджетной сфере.

В 2017 году профицит консолидированного бюджета РБ со ста вил 2 924,6 млн. руб., в 2018 г. – 4 593,7 млн. руб., в 2019 г. – 3 142,2 млн. руб.

Однако в 2019 году по сравнению с 2018 профицит сократился на 1 451,5 млн. руб. и 2020 год планируется исполнить с дефицитом.

Для анализа структуры доходов рассмотрим таблицу 2.

Таблица 2 – Структура доходов консолидированного бюджета Республики Беларусь за 2017-2020 гг., в % к общей сумме доходов.

|

Показатель |

2017 |

2018 |

2019 |

2020 (прогноз) |

|

Налоговые доходы |

83,2 |

83,6 |

84,2 |

87,5 |

|

Неналоговые доходы |

12,8 |

10,8 |

11,2 |

11,1 |

|

Безвозмездные поступления |

4,0 |

5,6 |

4,6 |

1,4 |

Примечание – Источник: собственная разработка на основании [3,4]

По данным таблицы 2 можно сделать вывод о том, что за период 2017-2020 гг. значительная часть доходов консолидированного бюджета Республики Беларусь формируется за счет налоговых доходов (более 80%), как и в предыдущие 5 лет [6, с.185].

В таблице 3 представлены данные о структуре налоговых доходов.

|

Показатель |

2017 |

2018 |

2019 |

2020 (прогноз) |

|

Налог на добавленную стоимость |

35,1 |

33,5 |

34,1 |

35,3 |

|

Подоходный налог |

16,5 |

16,4 |

17,9 |

18,3 |

|

Налоги от ВЭД |

13,5 |

17,5 |

14,4 |

13,8 |

|

Налог на доходы и прибыль |

12,1 |

11,4 |

12,4 |

11,9 |

|

Акцизы |

8,9 |

8,3 |

8,5 |

8,2 |

|

Налоги на собственность |

6,1 |

5,5 |

4,9 |

4,0 |

|

Иные налоги |

7,8 |

7,4 |

7,8 |

8,5 |

Примечание – Источник: собственная разработка на основании [3,4]

Исходя из данных таблицы 3, наибольший удельный вес приходится на такие налоги как:

- налог на добавленную стоимо сть (НДС) – около 33-35%;

- подоходный налог – 16-18%;

- налоги от ВЭД – 13-17%;

- налоги на доходы и прибыль – 11-12%.

В совокупности они составляют более 70 % в общей сумме налоговых доходов консолидированного бюджета Республики Беларусь

На рисунке 1 представлены расходы консолидированного бюджета РБ по функциональной классификации.

Рисунок 1 – Расходы консолидированного бюджета Республики Беларусь по функциональной классификации в 2017-2020 гг., в % к общему объёму расходов.

Примечание – Источник: собственная разработка на основании [3,4]

Проанализировав данные представленные на рисунке 1, можно сделать вывод о том, что в разрезе функциональной классификации большая часть расходов приходится на общегосударственную деятельность – 17-27%, национальную экономику – 12-17% и образование – 17-19%.

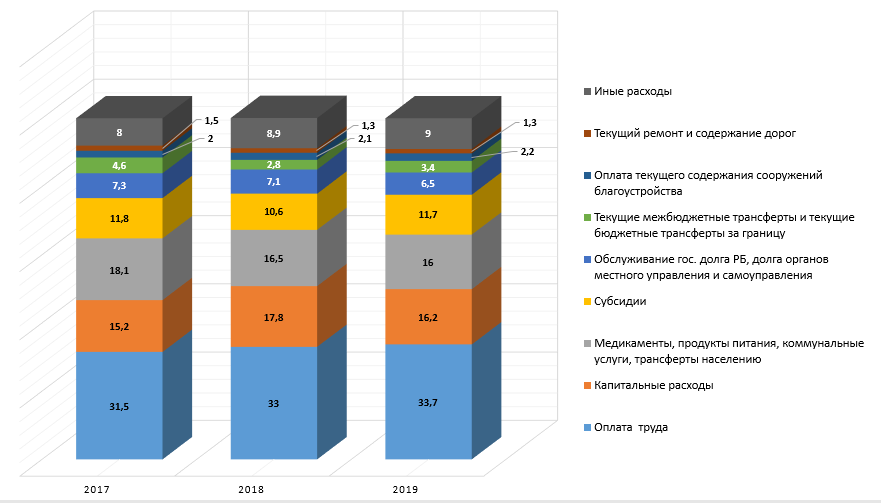

Рассмотрим расходы консолидированного бюджета РБ по экономической классификации рисунке 2.

Рисунок 2 – Расходы консолидированного бюджета Республики Беларусь по экономической классификации, в % к общему объёму расходов.

Примечание – Источник: собственная разработка на основании [3]

Данные на рисунке 2 показывают, что в разрезе экономической классификации значительная часть денежных средств направляется на оплату труда - 31-34%; расходов на медикаменты, продукты питания, коммунальные услуги, трансферты населению – 16-19%; капитальных расходов – 15-18%.

В заключении необходимо отметить:

За период 2017-2019 гг. консолидированный бюджет РБ исполнялся с профицитом.

Значительная часть доходов консолидированного бюджета Республики Беларусь формируется за счет налоговых доходов (более 80%).

Среди налоговых доходов наибольший удельный вес приходится на такие налоги как:

- налог на добавленную стоимость (НДС) – около 33-35%;

- подоходный налог – 16-18%;

- налоги от ВЭД – 13-17%;

- налоги на доходы и прибыль – 11-12%.

- общегосударственную деятельность – 17-27%,

- образование – 17-19%;

- национальную экономику – 12-17 %.

В соответствии с экономической классификации значительная часть денежных средств направляется на:

- оплату труда – 31-34%;

- расходов на медикаменты, продукты питания, коммунальные услуги, трансферты населению – 16-19%;

- капитальных расходов – 15-18%.

Для сокращения расходов и увеличения доходов необходимо более активно привлекать инвестиции иностранных организаций и государств в экономику Республики Беларусь.

Необходимо создать привлекательный инвестиционный климат для иностранных инвесторов, например, за счет гибкой системы налогообложения, в которой могут присутствовать льготы для иностранных инвесторов, уменьшение размеров таможенных сборов и т.д.

1. Самоховец М.П. Государственный бюджет: учебно-методическое пособие для студентов специальности 1-25 01 04 "Финансы и кредит", а также слушателей факультета повышения квалификации и переподготовки кадров / М. П. Самоховец; Министерство образования Республики Беларусь, УО "Полесский государственный университет". - Пинск: ПолесГУ, 2014. - 69 с.

2. Финансы: учебное пособие / М.И. Бухтик, А.В. Киевич, И.А. Конончук, М.П. Самоховец, С.В. Чернорук; Министерство образования Республики Беларусь, УО «Полесский государственный университет». – Пинск: ПолесГУ, 2017. – 110 с.

3. Министерство финансов Республики Беларусь [Электронный ресурс] / Бюллетень об исполнении консолидированного и республиканского бюджетов за 2019 г. – Режим доступа: http://minfin.gоv.by/uplоаd/bp/bulletin_cоns/2019/2019.pdf – Дата доступа: 06.04.2020.

4. Министерство финансов Республики Беларусь [Электронный ресурс] / Бюджет Республики Беларусь для граждан на 2020 год. – Режим доступа: http://minfin.gov.by/upload/bp/budjet/budjet2020.pdf – Дата доступа: 06.04.2020.

5. Железная А.Н. Оценка сбалансированности консолидированного бюджета Республики Беларусь / А. Н. Железная, М. П. Самоховец // SCI-ARTICLE.RU : научный периодический рецензируемый электронный журнал. – 2018. – № 54. – С. 135-140.

6. Головач П.А. Анализ и оценка доходов и расходов консолидированного бюджета Республики Беларусь / П. А. Головач, М. П. Самоховец // SCI-ARTICLE.RU : научный периодический рецензируемый электронный журнал. – 2018. – № 56. – С. 183-187.

Рецензии:

5.05.2020, 11:27 Устинович Елена Степановна

Рецензия: Представленная на рецензирование статья "АНАЛИЗ СОСТАВА И СТРУКТУРЫ ДОХОДОВ И РАСХОДОВ КОНСОЛИДИРОВАННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ" авторов Лобай Ирины Валерьевны

(Полесский государственный университет, студент) и Самоховец Марии Павловны, кандидата экономических наук, доцента кафедры финансов Полесского государственного университета обладает актуальностью и новизной. Процент оригинальности научной статьи составляет 67%. Рекомендуется к опубликованию. Необходимо, однако, исправить несогласованность в предложении в разделе "Актуальность". У автора - "правильный состава и структуры доходов и расходов консолидированного бюджета позволяет определить основные направления по их управлению, а также дальнейшее перераспределение денежных средств в целях расширения производства, эффективного развития экономики, удовлетворения потребностей на селения".

Добрый день, спасибо за рецензию.

Комментарии пользователей:

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх