- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

Состояние человеческого капитала в Республике Беларусь и его влияние на уровень социально-экономического развития

СОСТАВ ЗАЁМНОГО КАПИТАЛА ПРЕДПРИЯТИЯ И ОСНОВНЫЕ ИСТОЧНИКИ ЕГО ПРИВЛЕЧЕНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ (НА ПРИМЕРЕ СООО «КОНТЕ СПА»)

Особенности регулирования финансовых рынков в США

Развитие банковского кредитования в Республике Беларусь

Разделы: Экономика

Размещена 26.12.2022. Последняя правка: 21.01.2023.

Просмотров - 610

ТЕНДЕНЦИИ РАЗВИТИЯ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ В РЕСПУБЛИКЕ БЕЛАРУСЬ (НА МАТЕРИАЛАХ СООО ”АСОБА“)

Онискевич Анастасия Анатольевна

Полесский государственный университет

студент

Бухтик Марина Игоревна, кандидат экономических наук, доцент кафедры финансового менеджмента, Полесский государственный университет

УДК 368

Введение. Во всех сферах деятельности существует угроза безопасности жизнедеятельности юридических и физических лиц, нанесения им физического или имущественного ущерба. При этом, в соответствии с законодательством, виновная сторона обязана полностью возместить ущерб, который был причинён третьему лицу. В свою очередь, страхование гражданской ответственности позволяет переложить эту обязанность на страховую организацию, освобождая виновное лицо от предъявляемых претензий.

Актуальность. На сегодняшний день страхованием гражданской ответственности активно пользуются абсолютно все страны мира, в том числе и Республика Беларусь. Страховой рынок, являясь частью финансово-кредитной системы, затрагивает практически все аспекты деятельности общества и относится к важнейшим национальным приоритетам, поскольку призван способствовать обеспечению стабильного развития экономики и социальной сферы.

Цель работы: на основании анализа и оценки данных по страхованию ответственности в СООО “Асоба” определить основные проблемы и разработать возможные пути развития данного вида страхования.

Научная новизна заключается в анализе показателей развития рынка страхования ответственности в Республике Беларусь.

Задачи:

- Провести анализ развития страхования ответственности в Республике Беларусь на примере исследуемого предприятия страхования (СООО ”Асоба“).

- Проанализировать показатели эффективности деятельности СООО “Асоба” в области страхования ответственности.

- Определить направления совершенствования страхования ответственности в СООО “Асоба”.

Основная часть. По состоянию на 10 августа 2022 г. на страховом рынке Республики Беларусь страховую деятельность осуществляли 15 страховых организаций (из них 2 страховые организации, осуществляющие добровольное страхование жизни и дополнительной пенсии, и Государственное предприятие «Белорусская национальная перестраховочная организация») [1].

Страховое общество с ограниченной ответственностью «Белкоопстрах» было создано в августе 1992 года.

Первоначально основным приоритетом деятельности стало обслуживание корпоративных клиентов и страхование имущественных интересов предприятий и организаций системы потребительской кооперации.

27 июля 2020 года Общим собранием Участников Общества принято решение об изменении фирменного наименования СООО «Белкоопстрах» на СООО «Асоба». Компания провела ребрендинг вместе с агентством ”Фабула“, завершив свою более чем 25-летнюю историю в роли ”Белкоопстрах“, и начав новый отсчет под названием Asoba. На данный момент СООО ”Асоба“ имеет 6 филиалов в Республике Беларусь.

Уставный фонд Общества на 01.01.2021 г. составлял 11 090 041 белорусских рублей.

Собственный капитал СООО ”Асоба“ на 01.01.2021 г. составлял 24 906 655 белорусских рублей.

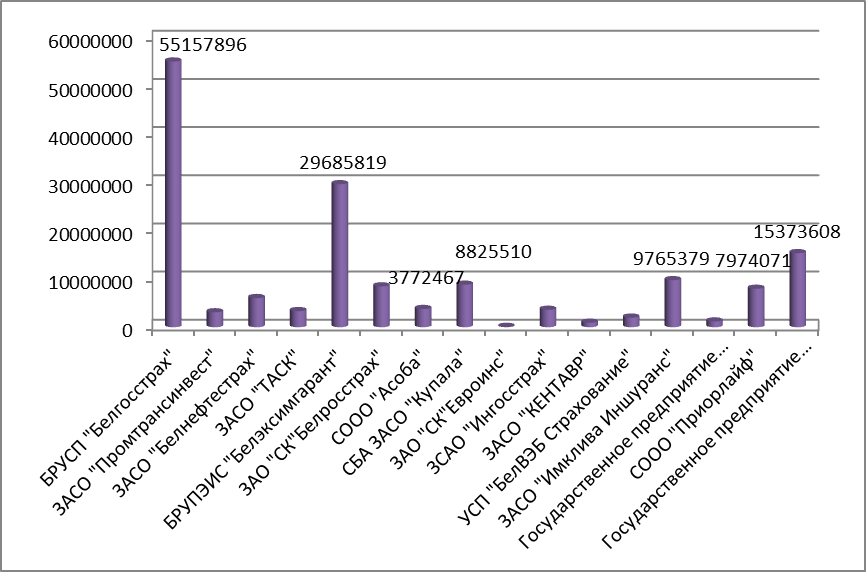

Место СООО ”Асоба“ на страховом рынке Республики Беларусь по объемам чистой прибыли на 01.01.2021 г. представлено на рисунке 1.

Рисунок 1. Место СООО ”Асоба“ на страховом рынке Республики Беларусь по объемам чистой прибыли на 01.01.2021 г., руб.

Примечание – Источник: собственная разработка на основе [2]

Из рисунка 1 можно заметить, что по состоянию на 01.01.2021 г. СООО ”Асоба“ занимало 7 место на рынке страхования по объемам чистой прибыли, его доля составляла 2,37%. Лидирующие позиции занимали БРУСП ”Белгосстрах“ – 34,63%, БРУПЭИС ”Белэксимгарант“ – 18,64% и Государственное предприятие ”Белорусская национальная перестраховочная организация“ – 9,65%.

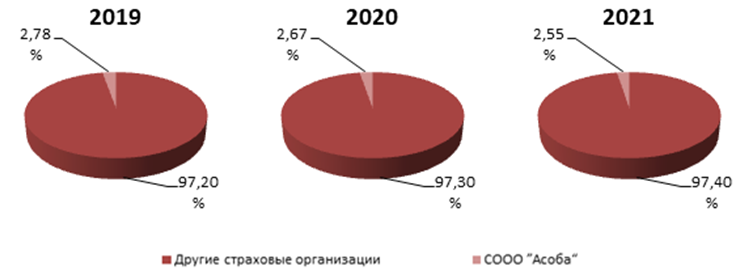

Рисунок 2. Доля страховых взносов СООО ”Асоба“ в общей сумме страховых взносов по Республике Беларусь за 2019-2021 гг., %

Примечание – Источник: собственная разработка на основе [2]

Из данных рисунка 2 можно заметить, что прослеживается тенденция сокращения удельного веса собранных страховых взносов СООО ”Асоба“ в общей сумме страховых взносов по стране, что трактуется как негативное явление. Для улучшения ситуации, необходимо разрабатывать мероприятия по повышению эффективности деятельности страховой организации.

На основании данных, предоставленных филиалом СООО ”Асоба“ в г. Бресте, проведем анализ обязательных и добровольных видов страхования ответственности за 2019-2021 гг. Динамика количества заключенных договоров по страхованию ответственности представлена на рисунке 3.

Рисунок 3. Динамика количества заключенных договоров по страхованию ответственности филиала СООО ”Асоба“ в 2019-2021 гг., шт.

Примечание – Источник: собственная разработка на основе данных организации

Из рисунка 3 можно заметить, что в период с 2019 по 2021 гг. наблюдается тенденция сокращения количества страхователей по обязательным видам страхования. В 2021 году количество заключенных договоров составило 18 241 шт., что на 42,51% меньше по сравнению с 2019 годом, когда данный показатель составлял 31 730 шт.

По добровольным видам страхования в период с 2019 по 2021 гг. также наблюдается уменьшение количества страхователей. В 2021 году количество заключенных договоров составило 15 106 шт., для сравнения, в 2019 году 22 614 шт., что меньше на 7 508 шт., или на 33,2%.

Далее проведем анализ динамики поступивших страховых взносов по обязательным и добровольным видам страхования ответственности. Динамика страховых взносов филиала СООО ”Асоба“ за 2019-2021 гг. отражена на рисунке 4.

Рисунок 4. Динамика страховых взносов по страхованию ответственности филиала СООО ”Асоба“ за 2019-2021 гг., руб.

Примечание – Источник: собственная разработка на основе данных организации

Исходя из данных рисунка 4 можно заметить, что по обязательным видам страхования гражданской ответственности наблюдается стабильное уменьшение страховых взносов. В 2021 году по сравнению с 2020 годом снизились на 40 998,36 руб. (2,67%), а по сравнению с 2019 годом на 349 234,12 руб. (18,95%). По добровольным видам страхования ответственности – стабильное увеличение. В 2021 году по сравнению с 2020 годом взносы увеличились на 66 047,13 руб. (48,38%), а по сравнению с 2019 годом на 69 844,73 руб. (52,62%).

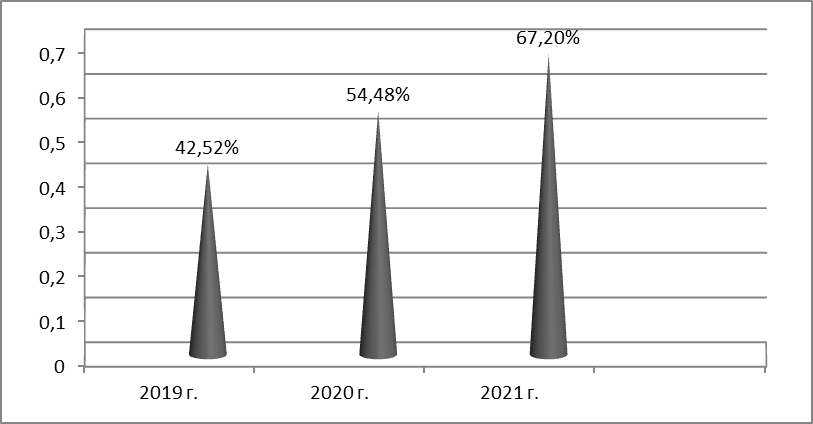

Уровень страховых выплат по обязательным видам страхования филиала СООО ”Асоба“ в общей сумме страховых взносов в 2019-2021 гг. представлен на рисунке 5.

Рисунок 5. Уровень страховых выплат по обязательным видам страхования филиала СООО ”Асоба“ в общей сумме страховых взносов в 2019-2021 гг., %

Примечание – Источник: собственная разработка на основе данных организации

Анализ данных, представленных на рисунке 5, позволяет сделать вывод, что наблюдалось увеличение уровня страховых выплат по обязательным видам страхования в общей сумме страховых взносов с 42,52% в 2019 г. до 67,20% в 2021 г.

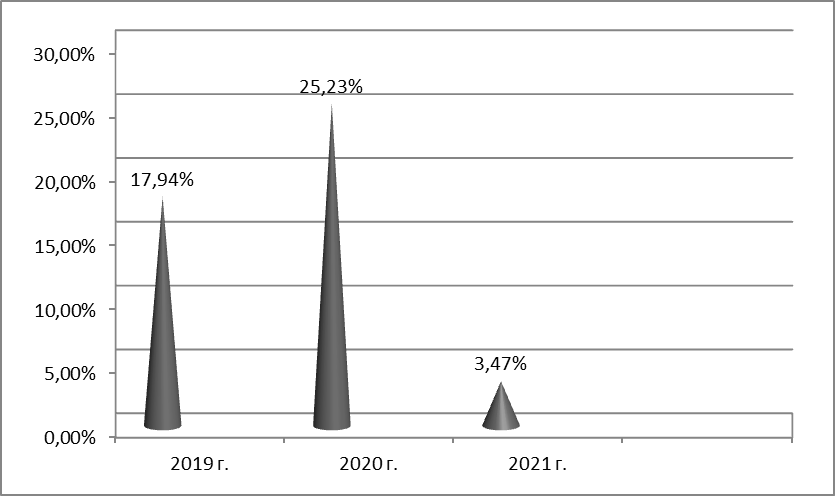

Уровень страховых выплат по добровольным видам страхования филиала СООО ”Асоба“ в общей сумме страховых взносов в 2019-2021 гг. представлен на рисунке 6.

Рисунок 6. Уровень страховых выплат по добровольным видам страхования филиала СООО ”Асоба“ в общей сумме страховых взносов в 2019-2021 гг., %

Примечание – Источник: собственная разработка на основе данных организации

Анализ данных, представленных на рисунке 6, позволяет сделать вывод, что наблюдалось снижение уровня страховых выплат по добровольным видам страхованию в общей сумме страховых взносов с 17,94 % в 2019 г. до 3,47% в 2021 г.

Таким образом, по результатам проведенного анализа можно сделать вывод, что в филиале СООО ”Асоба“ в проведении страхования ответственности существуют как положительные, так и отрицательные изменения.

Положительными моментами являются:

- стабильное увеличение страховых взносов по добровольному страхованию ответственности;

- уменьшение страховых выплат по добровольному страхованию ответственности.

Однако также присутствуют и отрицательные моменты:

- уменьшение количества заключенных договоров как по обязательным, так и по добровольным видам страхования ответственности;

- стабильное уменьшение страховых взносов по обязательному страхованию ответственности;

- стабильное увеличение страховых выплат по обязательному страхованию ответственности.

Для повышения эффективности деятельности СООО ”Асоба“ целесообразно провести ряд мероприятий по росту поступлений страховых взносов по видам страхования ответственности и усовершенствовать качество оказания страховых услуг. Возможные варианты:

- Создавать комплексные программы страхования с учетом различных особенностей, таких как специфика региона, изменение страховых потребностей страхователей и т. д.

- Активизация рекламной деятельности в области страхования ответственности, а именно более широкое представление об имеющихся страховых продуктах по данному виду страхования.

- Принимать активное участие на международных страховых рынках для получения опыта, повышения конкурентоспособности и внедрения новых технологий и продуктов.

Также одним из направлений повышения эффективности страхования ответственности является внедрение новых видов страхования. В качестве нового продукта страхования ответственности можно предложить – обязательное страхование гражданской ответственности учащихся средних учреждений образования

Внедрение продукта требует тщательного планирования и расчета эффективности. Для этих целей примем за потенциального страхователя среднюю школу № 14 г. Бреста с общим количеством учащихся ≈ 1 100 человек.

Экономическую эффективность страхового продукта (Эф) можно определить по формуле: Эф = Рпр / Зпр.

Учитывая, что номинальная начисленная среднемесячная заработная плата работников Брестской области в сфере образования в октябре 2022 г. составила 1 163,7 рубля [4], можно рассчитать сумму страховых взносов за год (таблица 1).

Таблица 1. Расчет страховых взносов от проведения обязательного страхования гражданской ответственности учащихся средних учреждений образования (на примере средней школы № 14 г. Бреста)

| Численность, чел. | Страховой тариф, % | Страховые взносы (в месяц), руб. | Страховые взносы (в год), руб. | |

| Учителя физического воспитания, физики, химии, трудового обучения | 15 | 0,40% | 69,82 | 837,84 |

| Другие учителя | ≈ 150 | 0,35% | 610,94 | 7 331,28 |

| Директор и его заместители | 6 | 0,30% | 20,95 | 251,4 |

| Итого | ≈ 171 | 701,71 | 8 420,52 |

Примечание – Источник: собственная разработка на основе данных [4,5]

Исходя из полученных результатов, доход от реализации продукта (полученные страховые взносы) будет равен 8 420,52 рублей.

В свою очередь, совокупные затраты будут включать:

- страховые выплаты;

- расходы на ведение дела (не более 35 % от суммы полученных страховых взносов);

- отчисления в гарантийные фонды (2 %).

В таблице 2 отражены совокупные затраты от проведения данного вида страхования.

Таблица 2. Расчет совокупных затрат

|

Показатели |

По продукту |

|

Количество потенциальных объектов страхования, чел. |

1 100 |

|

Потенциальный размер годовой премии, руб. |

8 420,52 |

|

Количество страховых случаев, ед. |

5 |

|

Страховая выплата на 1 объект страхования, руб. |

455 |

|

Размер потенциальной суммы выплат, руб. |

2 275,0 |

|

Расходы на ведение дела, руб. |

1 263,08 |

|

Отчисления в гарантийные фонды, руб. |

168,41 |

|

Совокупные затраты, руб. |

3 706,49 |

Примечание – Источник: собственная разработка на основе данных [4,5]

Результат производства страхового продукта (прибыль) будет равен: Рпр = 8 420,52 – 3 706,49 = 4 714,03 руб.

Экономический эффект страхового продукта: Эф = 4 714,03/3 706,49 = 1,27.

Таким образом, исходя из данных расчета, можно сказать, что эффективность страхового продукта в целом по страховой организации достаточно высокая. Продвижение данного страхового продукта можно признать эффективным.Также необходимо отметить, что прибыль страховой организации от проведения нового страхового продукта только лишь в одной школе увеличится на 4 714,03 рублей, а их в городе более 30.

1. Официальный сайт Министерства финансов Республики Беларусь [Электронный ресурс] / Действующие страховые организации. – Режим доступа: https://www.minfin.gov.by/ru/supervision/reestr/. – Дата доступа: 19.12.2022.

2. Официальный сайт Министерства финансов Республики Беларусь [Электронный ресурс] / Статистические показатели. – Режим доступа: https://minfin.gov.by/supervision/stat/2021/stat/80ed72327daa4103.html. – Дата доступа: 19.12.2022.

3. Бухтик М.И. Организация страховой деятельности : специальность 1-25 01 04 "Финансы и кредит" [Электронный ресурс] : электронный учебно-методический комплекс / М.И. Бухтик; УО «Полесский государственный университет». - Пинск : ПолесГУ, 2018. - 212 с.

4. Комитет по труду, занятости и социальной защите Брестского облисполкома [Электронный ресурс] / О начислении средней заработной платы работников Брестской области в октябре 2022 г. - Режим доступа: http://komtsz.gov.by/index.php/novosti/4907-o-nachislennoj-srednej-zarabotnoj-plate-rabotnikov-brestskoj-oblasti-v-oktyabre-2022-g. – Дата доступа: 20.12.2022.

5. Официальный сайт средней школы № 14 г. Брест [Электронный ресурс] / Об учреждении. – Режим доступа: https://sch14.brestgoo.gov.by/об-учреждении. – Дата доступа: 20.12.2022.

Комментарии пользователей:

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх