- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

Отдельные примеры из международной практики управления проблемными кредитами в банках

Развитие банковского кредитования в Республике Беларусь

ОПАСНЫЕ ТЕНДЕНЦИИ ИНВЕСТИЦИОННЫХ ПРОЦЕССОВ В ВОЛГОГРАДСКОЙ ОБЛАСТИ

ДИАГНОСТИКА БАНКРОТСТВА ПРЕДПРИЯТИЙ И МОДЕЛИ ПРОГНОЗИРОВАНИЯ ВОЗМОЖНОСТИ НАСТУПЛЕНИЯ БАНКРОТСТВА НА ОАО «БАРАНОВИЧСКИЙ КОМБИНАТ ХЛЕБОПРОДУКТОВ»

Разделы: Экономика

Размещена 26.12.2022.

Просмотров - 590

ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ В РЕСПУБЛИКЕ БЕЛАРУСЬ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ (на материалах БРУСП «Белгосстрах»)

Ахрамович Ева Денисовна

Полесский Государственный университет

Студент

Бухтик Марина Игоревна, кандидат экономических наук, доцент кафедры финансового менеджмента, Полесский государственный университет

УДК 368

Введение: в современном понимании страхование представляет собой экономические отношения по формированию и использованию страхового фонда, предназначенного для возмещения ущерба, причиненного различного рода неблагоприятными событиями. В любом обществе возможны бедствия, влекущие за собой материальный ущерб или иной урон (утрата здоровья, трудоспособности, жизни), нанесенный юридическим и физическим лицам. Страхование одна из разновидностей человеческой предусмотрительности, направленной на сохранение материального благополучия при наступлении случайных и непредсказуемых событий.

Актуальность исследуемой темы связана с необходимостью анализа и оценки обязательного страхования граждан Республики Беларусь для обеспечения эффективного и динамичного развития данного вида страхования.

Целью исследования является анализ и оценка данных по обязательному страхованию граждан БРУСП “Белгосстрах” и по Республике Беларусь, разработать направления по улучшению данного вида страхования.

Научная новизна на основании проведенной оценки заключается в предложении нового страхового продукта.

Белорусское республиканское унитарное страховое предприятие «Белгосстрах» (сокращённое - Белгосстрах) - крупнейшая страховая организация Республики Беларусь, которая сейчас является лидером страхового рынка Беларуси [1].

Работая как с физическими, так и с юридическими лицами, Белгосстрах предоставляет своим клиентам более 100 вариантов услуг страхования по 90 видам добровольного и обязательного страхования. Специалисты компании постоянно разрабатывают и внедряют новые страховые продукты.

В республике Беларусь осуществляют страховую деятельность 16 страховых организаций. В рейтинге страховых организаций Республики Беларусь БРУСП «Белгосстрах» занимает первое место по всем показателям, второе место - ЗАСО «Промтрансинвест», третье место - ЗАСО «Белнефтестрах», а последнюю позицию занимает ЗАСО «Кентавр».

Доля БРУСП “Белгосстрах” на рынке страховых услуг Республики Беларусь показана на рисунке 1:

Рисунок 1. Доля БРУСП “Белгосстрах” на рынке страховых услуг по страховым взносам на 01.07.2022

Примечание – Источник: [2]

Как видно из рисунка 1, БРУСП «Белгосстрах» имеет очень большую долю на страховом рынке Республики Беларусь и равен почти половине (48%).

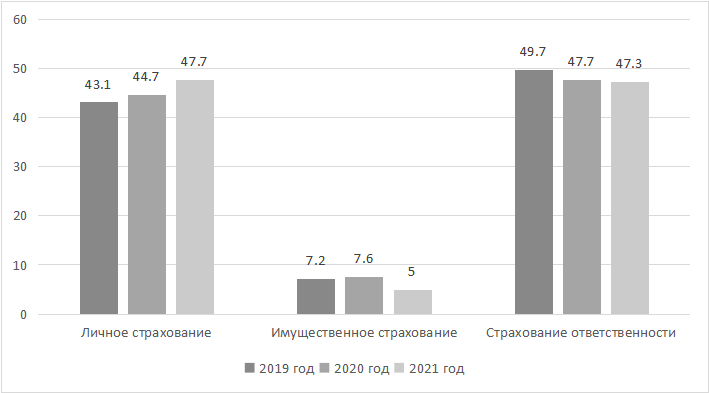

Рассмотрим структуру страховых взносов по обязательным видам страхования за 2021 год:

Рисунок 2. Структура страховых взносов по обязательным видам страхования за 2019-2021 гг., %

Примечание – Источник: [3]

В 2021 году наибольший удельный вес страховых взносов по обязательным видам страхования занимает взносы по личному страхованию, наименьший - взносы по имущественному страхованию. Темп роста страховых взносов по личному страхованию имеет тенденцию к увеличению, в то время как темп роста страхования ответственности за анализируемый период сокращается. Имущественное страхование имеет нестабильную динамику в период 2019-2021 гг. В 2020 году страховые взносы по имущественному страхованию увеличились на 0,4 п.п., а в 2021 году сократились на 2,6 п.п.

Рассчитаем показатели эффективности деятельности БРУСП «Белгосстрах» по предоставлению услуг обязательного страхования за 2019-2021 гг.

Таблица 1 - Расчет показателей страховой статистики по обязательным видам страхования за 2019-2021 год

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

Темп роста 2020 к 2019, % |

Темп роста 2021 к 2020, % |

|

Страховое возмещение, руб. |

203 750 441 |

225 466 934 |

249 686 208 |

110,66 |

110,74 |

|

Страховые взносы, руб. |

390 049 688 |

424 074 709 |

462 742 050 |

108,72 |

109,12 |

|

Число договоров страхования, ед. |

3 075 700 |

3 301 600 |

3 369 000 |

107,34 |

102,04 |

|

Число страховых событий, ед. |

894 000 |

901 000 |

944 000 |

100,78 |

104,77 |

|

Средний размер страхового взноса, руб. |

125,817 |

128,445 |

137,353 |

102,09 |

106,93 |

|

Средний размер страхового возмещения, руб. |

227,909 |

250,241 |

264,498 |

109,80 |

105,70 |

|

Частота страховых случаев, % |

29,07 |

27,29 |

28,02 |

93,88 |

102,67 |

|

Рентабельность от проведения обязательного страхования, % |

23,92 |

24,25 |

23,54 |

101,38 |

97,07 |

|

Норма убыточности |

0,522 |

0,532 |

0,540 |

101,92 |

101,50 |

Примечание - собственная разработка на основе источника [7,8]

По данным расчетам БРУСП «Белгосстрах» сложно сделать конкретные выводы, так как рентабельность от проведения обязательного страхования имеет то повышающийся характер, то снижающийся в анализируемом периоде: в 2020 го по сравнению с 2019 она увеличилась на 0,33%, а в 2021 году по сравнению с 2020 она снизилась на 0,71 %. Можно сказать, сколько организация имеет прибыли с каждого рубля страховых взносов: в 2019 г. - 23 копейки, в 2020 г. - 24 копйки, в 2021 г. – 23 копейки. Также средняя сумма страхового взноса по обязательному страхованию в 2021 году составляет 137,353 рубля, а сумма страхового возмещения равна 364,498 рубля. Частота страховых случаев в 2021 году равна 28,02%, которая означает, что 28% страховых случаев приходится на 100 заключенных договоров. Из данных расчетов можно сделать вывод, что норма убыточности с каждым годом увеличивается, что свидетельствует о высоком уровне финансовой стабильности обязательного виды страхования.

Для большей конкретизации будет представлен факторный анализ нормы убыточности.

Рассчитаем норму убыточности в 2020 и 2021 годах:

2020 год: Ну = 225 466 934 / 424 074 709 = 0,532;

2021 год: Ну = 249 686 208 / 462 742 050 = 0,540.

Из данных расчетов можно сделать вывод, что норма убыточности с каждым годом увеличивается, что свидетельствует о высоком уровне финансовой стабильности обязательного виды страхования.

Для оценки влияния страхового возмещения и страховых взносов на норму убыточности проведем факторный анализ нормы убыточности страховой организации за отчетный период:

Ну0 = Страховое возмещение0 / Страховые взносы0 = 225 466 934 / 424 074 709 = 0,532;

Ну усл1 = Страховое возмещение1 / Страховые взносы0 = 249 686 208 / 424 074 709 = 0,589;

Ну1 = Страховое возмещение1 / Страховые взносы1 = 249 686 208 / 462 742 050 = 0,540;

ΔНу( страховое возмещение) = Ну усл1 - Ну0 = 0,589 - 0,532 = 0,057;

ΔНу( страховые взносы) = Ну1 - Ну усл1 = 0,540 - 0,589 = -0,049.

Согласно факторному анализу наибольшее влияние на изменение нормы убыточности оказало страховое возмещение в размере 0,057. В свою очередь страховые взносы оказали отрицательное влияние на норму убыточности (-0,049).

В качестве перспективных направлений развития обязательного страхования в Республике Беларусь можно отметить введение новых видов обязательного страхования на основе зарубежного опыта. Другим направлением может стать введение обязательного страхования гражданской ответственности лиц, занимающих определенные должности (врачей, адвокатов, строителей и пр.), а также обязательного медицинского страхования.

Внедряем обязательное медицинское страхование. Цель страхования: защитить себя и своих близких от непредвиденных расходов, связанных с временной утратой трудоспособности, болезнью, травмой или смертью в результате несчастного случая. Вы можете быть уверены в своей защите в любое время, где бы Вы ни находились (страховая защита по полису действует 24 часа в сутки).

Страховые случаи:

- травмы, попадание инородных предметов в органы и ткани, ожоги, отморожения, поражения электрическим током (в том числе молнией);

- острые отравления химическими веществами и их составами, лекарствами, ядовитыми растениями или грибами, укусы ядовитых змей и ядовитых насекомых (в том числе пчел, ос, шмелей), заболевания клещевым или послепрививочным энцефалитом, полиомиелитом, ботулизмом, столбняком, неправомерные действия третьих лиц и другие несчастные случаи, которые привели к:

• временному расстройству здоровья Застрахованного лица;

• постоянному расстройству здоровья (в том числе к инвалидности) Застрахованного лица;

• смерти Застрахованного лица.

Внедрение продукта требует тщательного планирования и расчета эффективности. В таблице 2 будут рассчитаны все показатели эффективности внедряемого страхового продукта.

Таблица 2 – Расчет эффективности внедряемого страхового продукта

|

Показатель |

Затраты, рублей |

|

Финансово-экономическая характеристика продукта |

|

|

Средняя страховая сумма |

25 000 |

|

Количество потенциальных страхователей |

250 000 |

|

Средняя тарифная ставка,% |

0,6 |

|

Потенциальный размер годовой страховой премии по страховому рынку |

40 000 000 |

|

Потенциальный размер страховых выплат |

|

|

Количество страховых случаев, штук |

2 500 |

|

Средняя страховая выплата |

40 000 |

|

Потенциальный размер страховой выплаты |

10 000 000 |

|

Постоянные расходы на осуществление страхования |

|

|

Аренда |

450 000 |

|

Заработная плата менеджера |

8 400 |

|

Заработная плата бухгалтера |

10 000 |

|

Услуги связи |

1 800 |

|

Социальные взносы по заработным платах менеджера и бухгалтера |

6 366,4 |

|

Переменные расходы на осуществление страхования |

|

|

Вознаграждение страховым агентам |

7 000 |

|

Реклама |

200 000 |

|

Хозяйственные расходы |

250 000 |

|

Мобильная связь |

2 500 |

|

Заправка картриджей |

2 000 |

|

Электроэнергия |

4 000 |

|

Социальные взносы на агентские вознаграждения |

2 422 |

|

Прибыль |

|

|

Совокупная премия |

Около 40 000 000 |

|

Совокупные выплаты |

Около 10 000 000 |

|

Переменные затраты |

Около 467 922 |

|

Постоянные затраты |

Около 476 566,4 |

|

Прибыль |

Около 29 000 000 |

|

Налог на прибыль |

Около 7 250 000 |

|

Чистая прибыль |

Около 21 750 000 |

Проанализировав предположительные данные можно сделать вывод, что чистая прибыль за год составит около 22 млн бел. рублей.

Из представленных данных и проведенного анализа можно сделать вывод, что на рынке Республики Беларусь большое количество потенциальных страхователей и их постоянный рост, благоприятные прогнозы развития страхового продукта дают достаточные основания для успешного внедрения данного продукта на рынок страховых услуг.

Можно сделать вывод, что рынок обязательного страхования развивается, о чем свидетельствуют показатели по видам обязательного страхования. Главную роль в этом развитии занимает БРУСП “Белгосстрах”, так как она занимает лидирующие позиции на рынке обязательного страхования.

1.О компании [Электронный ресурс] / Белгосстрах - Режим доступа: http://bgs.by/about/5804/ - Дата доступа: 15.11.2022

2.Рейтинг [Электронный ресурс] / Белгосстрах - Режим доступа: http://bgs.by/about/819/ - Дата доступа: 22.11.2022

3.Информация об итогах функционирования рынка страховых услуг Республики Беларусь за 2021 год [Электронный ресурс] / Министерство финансов Республики Беларусь - Режим доступа: https://www.minfin.gov.by/supervision/stat/2021/itogi/0e95ea78883e4284.html - Дата доступа: 22.11.2022

4.Примечание о страховых взносах и выплатах за 2019 год [Электронный ресурс] / Белгосстрах. - Режим доступа: https://bgs.by/files/files/vznosy.pdf – Дата доступа: 29.11.2022

5.Примечание о страховых взносах и выплатах за 2020 год [Электронный ресурс] / Белгосстрах. - Режим доступа: https://bgs.by/files/files/prim(1).pdf – Дата доступа: 29.11.2022

6.Примечание о страховых взносах и выплатах за 2021 год [Электронный ресурс] / Белгосстрах. - Режим доступа: https://bgs.by/files/files/4(2).pdf – Дата доступа: 29.11.2022

7.Экономические показатели [Электронный ресурс] / Белгосстрах - Режим доступа: http://bgs.by/about/11/ - Дата доступа: 29.10.2022

8.Ахмерова, И.В. Статистика страхования: учебно-методический комплекс / И.В. Ахмерова. – Архангельск: Архангельский филиал ВЗФЭИ, 2018. – 82 с.

9.Организация страховой деятельности : учебнометодическое пособие / М.И. Бухтик, И.А. Пригодич [и др.]. – Пинск, ПолесГУ, 2019. – 58 с.

Комментарии пользователей:

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх