- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

КРИТЕРИИ И ПОДХОДЫ ОЦЕНКИ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ В РАМКАХ ФИНАНСОВОГО СОСТОЯНИЯ (НА ПРИМЕРЕ ОАО «МОЗЫРСКИЙ ЗАВОД ЖЕЛЕЗОБЕТОННЫХ ИЗДЕЛИЙ №5)

Новая институциональная экономическая теория: основные принципы и практики применения

Анализ стратегии развития платных скоростных дорог в России

Коррупция как институциональная проблема

Разделы: Экономика

Размещена 25.03.2014. Последняя правка: 26.03.2014.

Просмотров - 4560

Состояние и основные тенденции развития отрасли овцеводства в Украине

Беженар Инна Николаевна

Национальный научный центр «Институт аграрной экономики», г. Киев, Украина

младший научный сотрудник

УДК 330.636.32/38 (477)

|

|

1990г.

|

1995 г.

|

2000 г.

|

2005 г.

|

2009 г.

|

2010 г.

|

2011 г.

|

|||||||

|

к-сть |

% |

к-сть |

% |

к-сть |

% |

к-сть |

% |

к-сть |

к-сть |

к-сть |

% |

к-сть |

% |

|

|

|

Мясо, тыс. тонн |

|

||||||||||||

|

Степь |

28,5 |

62,23 |

25,6 |

64,81 |

10,7 |

62,21 |

8 |

49,38 |

11 |

61,80 |

14 |

66,67 |

11,9 |

60,71 |

|

Лесостепь |

9,1 |

19,87 |

9,3 |

23,54 |

3,1 |

18,02 |

3,7 |

22,84 |

2,5 |

14,04 |

2,6 |

12,38 |

3,2 |

16,33 |

|

Полесье |

8,2 |

17,90 |

4,6 |

11,65 |

3,4 |

19,77 |

4,5 |

27,78 |

4,3 |

24,16 |

4,4 |

20,95 |

4,5 |

22,96 |

|

Украина |

45,8 |

100 |

39,5 |

100 |

17,2 |

100 |

16,2 |

100 |

17,8 |

100 |

21 |

100 |

19,6 |

100 |

|

|

Шерсть, тонн |

|

||||||||||||

|

Степь |

21346 |

71,62 |

10700 |

76,83 |

2614 |

76,88 |

2592 |

81,13 |

3473 |

84,48 |

3549 |

84,66 |

3243 |

83,65 |

|

Лесостепь |

5851 |

19,63 |

2409 |

17,30 |

427 |

12,56 |

265 |

8,29 |

307 |

7,47 |

319 |

7,61 |

314 |

8,10 |

|

Полесье |

2607 |

8,75 |

817 |

5,87 |

359 |

10,56 |

338 |

10,58 |

331 |

8,05 |

324 |

7,73 |

320 |

8,25 |

|

Украина |

29804 |

100 |

13926 |

100 |

3400 |

100 |

3195 |

100 |

4111 |

100 |

4192 |

100 |

3877 |

100 |

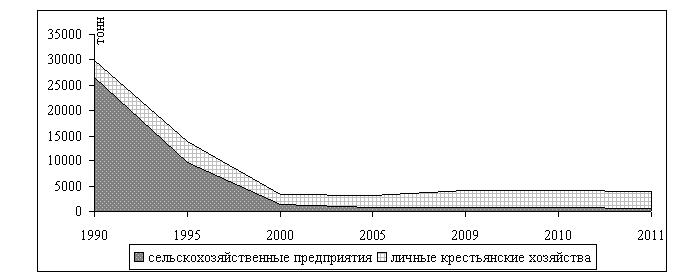

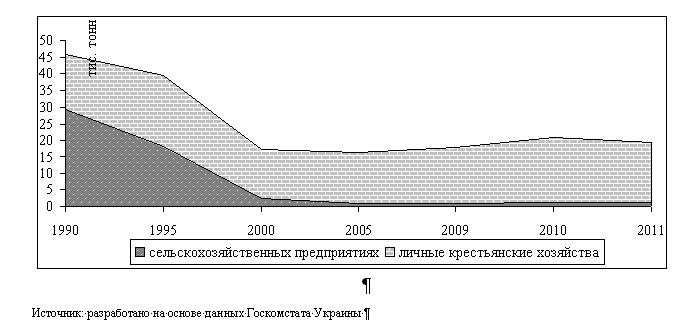

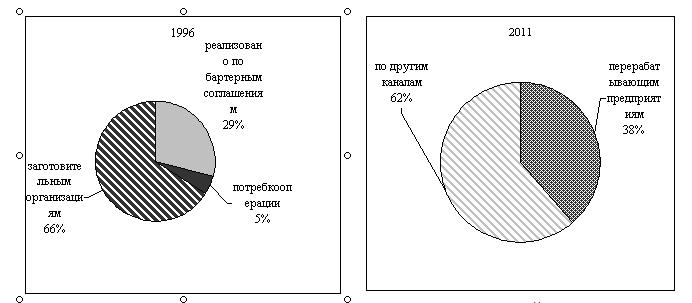

Как видно из таблицы наибольшее снижение производства баранины произошло в Степи. Причинами есть упадок специализированных хозяйств, которые были сконцентрированы на юге страны. По шерсти упадок наблюдается по всем зонам, меньше по сравнению с другими областями уменьшение производства шерсти наблюдается в Одесской области 51%, в Черновицкой 64 % и Закарпатской 68%. В процессе реформирования отрасли существенно изменилась структура продукции овцеводства. Основными производителями продукции в 2011 г. стали личные крестьянские хозяйства, которые произвели 83,3% шерсти и 93,4% баранины. Однако, по мнению специалистов эта форма хозяйствования уже исчерпала свой ресурс для развития, поскольку такие хозяйства не имеют поддержки со стороны общественного сектора. Личные крестьянские хозяйства нуждаются в содействии по совершенствованию форм приобретения ягнят, зооветеринарного обслуживания, а также по реализации или переработки продукции.

|

|

Хозяйства всех категорий |

Сельскохозяйственные предприятия |

в том числе фермерские хозяйства |

Личные крестьянские хозяйства |

|

1991 |

7896,2 |

7164,1 |

|

732,1 |

|

1996 |

3209,3 |

2420,7 |

17,4 |

788,6 |

|

2001 |

963,1 |

412,4 |

5,7 |

550,7 |

|

2006 |

872,2 |

268,8 |

32,6 |

603,4 |

|

2010 |

1197 |

313,1 |

59,4 |

883,9 |

|

2011 |

1100,5 |

294,9 |

52,7 |

805,6 |

|

2012 |

1093,2 |

285,8 |

61,3 |

807,4 |

|

2012 р. у % до 1990 р. |

13,84 |

3,99 |

- |

110,29 |

|

Годы |

Производство баранины в убойной массе, кг |

Производство шерсти, кг |

||

|

на 1 особу, кг |

% до норми |

на 1 особу, кг |

% до норми |

|

|

1990 |

0,85 |

42,5 |

0,58 |

38,67 |

|

1996 |

0,34 |

17 |

0,18 |

12,00 |

|

1997 |

0,32 |

16 |

0,13 |

8,67 |

|

1998 |

0,32 |

16 |

0,09 |

6,00 |

|

1999 |

0,34 |

17 |

0,06 |

4,00 |

|

2000 |

0,35 |

17,5 |

0,07 |

4,67 |

|

2001 |

0,35 |

17,5 |

0,07 |

4,67 |

|

2002 |

0,36 |

18 |

0,07 |

4,67 |

|

2003 |

0,33 |

16,5 |

0,07 |

4,67 |

|

2004 |

0,31 |

15,5 |

0,07 |

4,67 |

|

2005 |

0,31 |

15,5 |

0,07 |

4,67 |

|

2006 |

0,28 |

14 |

0,07 |

4,67 |

|

2007 |

0,29 |

14,6 |

0,08 |

5,33 |

|

2008 |

0,29 |

14,6 |

0,08 |

5,33 |

|

2009 |

0,39 |

19,5 |

0,09 |

6,00 |

|

2010 |

0,46 |

23 |

0,09 |

6,00 |

|

2011 |

0,43 |

21,5 |

0,08 |

5,33 |

В Украине объемы производства как баранины так и шерсти на душу населения недостаточны для обеспечения данными видами продукции и сырья собственного производства.

|

Показатели |

Баранина, UAH/т |

Шерсть, UAH/ц |

||

|

Средние цены реализации по Украине |

10402,9 |

100 |

700 |

100 |

|

средние цены реализованной продукции, UAH/т перерабатывающим предприятиям |

10648,9 |

102,365 |

726 |

103,714 |

|

средние цены реализации населению в счет оплаты труда , UAH / т |

8762,5 |

84,2313 |

- |

- |

|

средние цены реализации пайщикам , UAH / т |

8914,3 |

85,6905 |

- |

- |

|

средние цены реализации другим каналам , UAH / т |

11183,8 |

107,507 |

- |

- |

|

средние цены реализации на рынке , UAH / т |

9725,2 |

93,4855 |

727 |

103,857 |

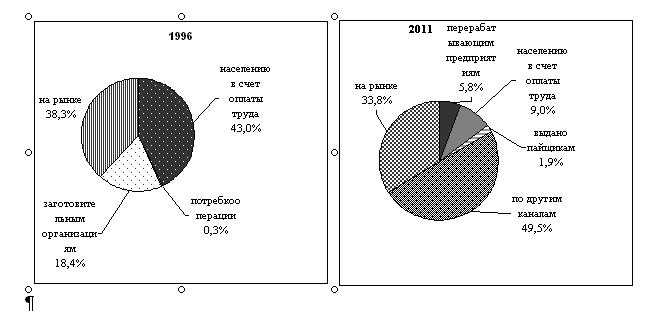

Для исследования ценовой ситуации на региональных рынках нами были просчитаны коэффициенты вариации средне областных цен на продукцию овцеводства.

Таблица 5

Коэффициенты вариации средне областных цен на продукцию овцеводства

|

|

баранина |

шерсть |

|||||||

|

|

Цена |

Отклонение от среднего |

квадратическое отклонения |

Цена |

Отклонение от среднего |

квадратическое отклонения |

|||

|

UAH. за т |

тыс. UAH за т |

UAH. за ц |

тыс. UAH за т |

||||||

|

Украина |

10402,9 |

10,4 |

-1,46 |

2,14 |

700,4 |

7,00 |

-0,39 |

0,15 |

|

|

Автономная Республика Крым |

9337,0 |

9,3 |

-2,53 |

6,40 |

791,7 |

7,92 |

7,92 |

62,68 |

|

|

Винницкая |

11050,9 |

11,1 |

-0,82 |

0,67 |

672,6 |

6,73 |

6,73 |

45,24 |

|

|

Волынская |

14600,0 |

14,6 |

2,73 |

7,47 |

1450,0 |

14,50 |

14,50 |

210,25 |

|

|

Днепропетровская |

10650,9 |

10,7 |

-1,22 |

1,48 |

616,7 |

6,17 |

6,17 |

38,03 |

|

|

Донецкая |

10470,7 |

10,5 |

-1,40 |

1,95 |

721,0 |

7,21 |

7,21 |

51,98 |

|

|

Житомирская |

14318,8 |

14,3 |

2,45 |

6,01 |

812,7 |

8,13 |

8,13 |

66,05 |

|

|

Закарпатская |

10231,1 |

10,2 |

-1,64 |

2,68 |

552,9 |

5,53 |

5,53 |

30,57 |

|

|

Запорожская |

9858,9 |

9,9 |

-2,01 |

4,03 |

613,8 |

6,14 |

6,14 |

37,68 |

|

|

Ивано - Франковская |

18400,0 |

18,4 |

6,53 |

42,68 |

600,0 |

6,00 |

6,00 |

36,00 |

|

|

Киевская |

11593,9 |

11,6 |

-0,27 |

0,07 |

231,3 |

2,31 |

2,31 |

5,35 |

|

|

Кировоградская |

9636,1 |

9,6 |

-2,23 |

4,98 |

516,3 |

5,16 |

5,16 |

26,66 |

|

|

Луганская |

10440,6 |

10,4 |

-1,43 |

2,03 |

832,6 |

8,33 |

8,33 |

69,32 |

|

|

Львовская |

15466,7 |

15,5 |

3,60 |

12,96 |

681,8 |

6,82 |

6,82 |

46,49 |

|

|

Николаевская |

9923,1 |

9,9 |

-1,94 |

3,78 |

995,5 |

9,96 |

9,96 |

99,10 |

|

|

Одесская |

10578,0 |

10,6 |

-1,29 |

1,66 |

502,0 |

5,02 |

5,02 |

25,20 |

|

|

Полтавская |

13131,4 |

13,1 |

1,26 |

1,60 |

392,1 |

3,92 |

3,92 |

15,37 |

|

|

Ровенская |

15300,0 |

15,3 |

3,43 |

11,79 |

467,6 |

4,68 |

4,68 |

21,86 |

|

|

Сумская |

10024,3 |

10,0 |

-1,84 |

3,39 |

851,7 |

8,52 |

8,52 |

72,54 |

|

|

Тернопольская |

17200,0 |

17,2 |

5,33 |

28,44 |

- |

0,00 |

0,00 |

0,00 |

|

|

Харьковская |

8483,1 |

8,5 |

-3,38 |

11,45 |

802,3 |

8,02 |

8,02 |

64,37 |

|

|

Херсонская |

10831,4 |

10,8 |

-1,04 |

1,07 |

976,3 |

9,76 |

9,76 |

95,32 |

|

|

Хмельницкая |

12852,9 |

12,9 |

0,99 |

0,97 |

557,6 |

5,58 |

5,58 |

31,09 |

|

|

Черкасская |

9900,0 |

9,9 |

-1,97 |

3,87 |

308,3 |

3,08 |

3,08 |

9,50 |

|

|

Черновицкая |

11268,8 |

11,3 |

-0,60 |

0,36 |

709,7 |

7,10 |

7,10 |

50,37 |

|

|

Черниговская |

13751,6 |

13,8 |

1,88 |

3,55 |

653,7 |

6,54 |

6,54 |

42,73 |

|

|

г. Киев |

9233,3 |

9,2 |

-2,63 |

6,93 |

- |

0,00 |

0,00 |

0,00 |

|

|

Сумма |

308533,5 |

308,5 |

- |

172,28 |

16310,2 |

170,11 |

- |

1253,75 |

|

|

|

Январь -декабрь 2008 года |

Январь -декабрь 2009 года |

Январь -декабрь 2010 года |

Январь - декабрь 2011 года |

Индекс цен в % |

Индекс объема продаж , % |

|||||||

|

объем |

средняя цена |

оборот в тыс.UAH. |

объем |

средняя цена |

объем |

средняя цена |

объем |

средняя цена |

оборот в тыс.UAH. |

||||

|

в фактических ценах |

в сопоставимых ценах |

||||||||||||

|

Говядина |

128703 |

3506 |

451177,2 |

131940 |

3997 |

133195 |

4083 |

131653 |

4737 |

623609,8 |

537539,2 |

135,1 |

119,1 |

|

Телятин |

41311 |

3789 |

156508,6 |

38357 |

4326 |

38449 |

4442 |

36015 |

4907 |

176718,9 |

159978,6 |

129,5 |

102,2 |

|

Баранина |

9517 |

3169 |

30162,1 |

8854 |

3920 |

9548 |

4236 |

9633 |

4589 |

44204,2 |

40805,4 |

144,8 |

135,3 |

|

Свинина |

307200 |

3867 |

1187861,2 |

305760 |

4433 |

336258 |

4299 |

361736 |

4467 |

1615740,4 |

1555103,1 |

115,5 |

130,9 |

|

Остальное мясо |

5260 |

3705 |

19485,7 |

4463 |

4523 |

4216 |

4869 |

4310 |

5344 |

23033,5 |

20985,4 |

144,2 |

107,7 |

|

Мясо |

491991 |

3750 |

1845194,8 |

489374 |

4299 |

521666 |

4258 |

543347 |

4570 |

2483306,8 |

2314411,7 |

121,9 |

125,4 |

|

Годы |

Овцы в живой массе |

Шерсть |

||||

|

объем производства тыс. тонн |

объем реализации , тыс. тонн |

Уровень товарности , % |

объем производства тыс. тонн |

объем реализации , тыс. тонн |

Уровень товарности , % |

|

|

1990 |

99,3 |

102,8 |

103,52 |

29804 |

27107 |

91,0 |

|

1995 |

49,8 |

87,7 |

176,10 |

13926 |

7804 |

56,0 |

|

2000 |

39 |

38,8 |

99,49 |

3400 |

1388 |

40,8 |

|

2001 |

37,7 |

34,6 |

91,78 |

3266 |

1061 |

32,5 |

|

2002 |

38,2 |

37,3 |

97,64 |

3392 |

944 |

27,8 |

|

2003 |

35,6 |

38,5 |

108,15 |

3353 |

1003 |

29,9 |

|

2004 |

32,8 |

37,3 |

113,72 |

3202 |

635 |

19,8 |

|

2005 |

32,3 |

36,2 |

112,07 |

3195 |

547 |

17,1 |

|

2006 |

32,3 |

32,9 |

101,86 |

3277 |

528 |

16,1 |

|

2007 |

34,2 |

31,3 |

91,52 |

3449 |

622 |

18,0 |

|

2008 |

36,3 |

34,6 |

95,32 |

3755 |

659 |

17,5 |

|

2009 |

39,5 |

36,6 |

92,66 |

4111 |

722 |

17,6 |

|

2010 |

40,7 |

43,0 |

105,65 |

4192 |

518 |

12,4 |

|

2011 |

40,0 |

39,4 |

98,50 |

3877 |

544 |

14,0 |

Источник : расчет автора по данным Госкомстата Украины

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Експорт |

||||||||||||

|

баранина |

||||||||||||

|

объем |

305,2 |

180,7 |

270,3 |

489,49 |

148,8 |

36,45 |

|

|

0,42 |

0,29 |

1,21 |

1,2 |

|

стоимость |

364,1 |

248,5 |

401,9 |

744,94 |

268,3 |

96,83 |

|

|

5,76 |

3,74 |

12,57 |

10,23 |

|

шерсть |

||||||||||||

|

объем |

|

|

1355 |

1324,3 |

1662 |

1565,3 |

1379,8 |

122,8 |

|

608,91 |

641,2 |

524,8 |

|

стоимость |

|

|

10768 |

11257 |

15424 |

15031 |

12203 |

11259 |

|

5174,9 |

5482 |

5094 |

|

Импорт |

||||||||||||

|

баранина |

||||||||||||

|

объем |

4,07 |

0,98 |

0,12 |

|

|

10 |

|

0,22 |

16,46 |

0,97 |

4,18 |

4,96 |

|

стоимость |

30,76 |

7,03 |

0,74 |

|

|

23,5 |

|

0,88 |

101,6 |

29,14 |

72,17 |

56,59 |

|

шерсть |

||||||||||||

|

объем |

|

|

8119 |

8834,8 |

10595 |

10053 |

8428,6 |

7321 |

|

4267,5 |

4835 |

4370 |

|

стоимость |

|

|

70971 |

68322 |

90854 |

100740 |

89997 |

80685 |

|

60452 |

56149 |

62721 |

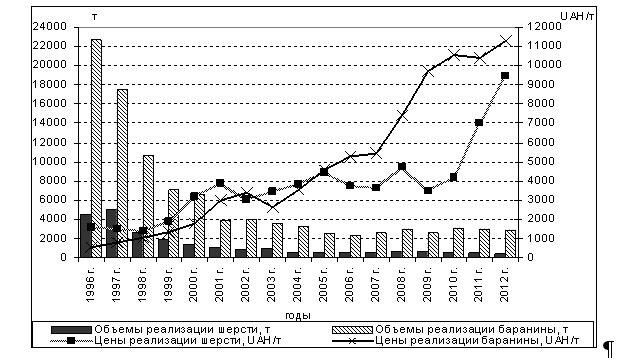

Растет импорт шерсти по сравнению с экспортом, в 2011 году импорт превышал экспорт в 8,3 раза. Список стран-импортеров шерсти довольно большой. В 2011 году больше всего шерсти было закуплено в Италии 29,2%, Молдове 10,9%, Туркменистане – 9,9%, Франции 9,9%, Турции 8,1%, России 5,1%, Германии 3,8%, Новой Зеландии 3,3%, Венгрии 3%, Китае 2,8%.

Сильные стороны развития:

- диверсификация отрасли, производство множества продуктов – шерсть, баранина, овечье молоко, овчины, смушки и т.д.;

- возможность быстрого воспроизводства;

- благоприятные природно-климатические условия;

- концентрация поголовья в пограничных зонах, что создает выгодные транзитные возможности;

- постепенное возрождение и стабилизация показателей развития отрасли в условиях увеличения спроса ведет и к постепенному импортозамещения на внутреннем рынке;

- квоты на экспорт баранины предоставлены Украине Европейским Союзом и договоренности о поставках мяса овец на Ближний Восток, где наблюдается высокий спрос на продукцию;

- наличие производственных помещений для разведения других видов худобы (КРС) у каждом предприятие, которые не используются, дает дополнительные возможности для выращивания овец;

- стимулирование органической, агроэкологической деятельности;

- кластеризация деятельности, активизация процесса инвестирования сельскохозяйственных предприятий; потенциал для развития сельского аграрного туризма и предпринимательства;

- внедрение иностранного опыта производства и переработки продукции (пример ВКФ «Бородино– А» Одесской области промышленное доение и переработка овечьего молока);

- наличие племенных ресурсов;

- недостаточный уровень удовлетворения рекомендованных норм потребления баранины и использования шерсти;

- традиционность занятий овцеводством;

- имеющиеся потенциальные возможности для кооперации, интеграции.

Слабые стороны:

- баранина занимает малую часть 1% в общем производстве мяса в Украине;

- малые объемы сбыта шерсти и нет постоянных каналов реализации продукции;

- уменьшение количества перерабатывающих предприятий;

- высокая себестоимость производства;

- преобладание ручного труда, недостаточный уровень механизации, автоматизации;

- изношенность материально-технической базы и основных производственных фондов, финансовая несостоятельность предприятий проводить модернизацию на уровне технологических нужд;

- низкая заработная плата и неэффективная система стимулирования труда;

- неэффективность и несовершенство механизма государственной поддержки сельскохозяйственных товаропроизводителей;

- потеря кадрового потенциала;

- частичное отсутствие инвестиций, финансовых, кредитных ресурсов и медленное освоение современных кредитно-инвестиционных механизмов: лизинга, франчайзинга, венчурного инвестирования, кредитование с обеспечением кредитов собственными средствами учредителей предприятий, а также гарантиями различных фондов поддержки предпринимателей на селе;

- недостаточная кормовая база;

- несовершенство организации производства и структуры управления;

- недостаточный уровень обеспечения квалифицированными работниками и текучесть кадров;

- недостаточное влияние инновационной деятельности на повышение эффективности производства[158, с.48 ] .

Возможности:

- углубление концентрации и специализации производства;

- развитие межхозяйственных отношений на кооперативной основе;

- участие в интеграционных объединениях;

- возможность обеспечения овец сбалансированными и полноценными кормами, применяя более широкое использование пастбищного содержания;

- улучшения условий содержания; внедрение новых технологий и разработок в механизации и автоматизации производства;

- использования ресурсосберегающих технологий;

- улучшения племенных качеств;

- улучшения ветеринарного обслуживания;

- модернизация устаревшего обладнання;

- организация обучения обслуживающего персонала, повышение квалификации;

- расширение отечественных и международных рынков сбыта продукции;

- производство экологически чисой продукции;

- расширение ассортимента и маркетинговые мероприятия по продвижению продукции;

- привлечение инвесторов к модернизации предприятий;

- переработка продукции в местах производства;

- использования информационно-консультационного обеспечения и услуг консультационных служб;

- автоматизация процессов;

- формирования региональных ассоциаций производителей.

Угрозы:

- конкуренция иностранных предприятий и рост объемов импорта баранины;

- нестабильность и периодические изменения в инвестиционной, финансово-кредитной, нормативно-правовой и налоговой политике государства;

- увеличение объемов производства мяса, в частности отрасли птицеводства;

- постоянное увеличение диспаритета цен на продукцию сельского хозяйства и промышленности;

- рост темпов инфляции;

- низкая покупательная способность населения, уменьшение доходов;

- нет государственной поддержки развития отрасли;

- недостаточность научных исследований;

- медленное внедрение в производство новых пород и инновационно-интенсивных технологий.

1. SWOT–анализ и стратегическое планирование [Электронний ресурс]. – Режим доступа: www.swot–analysis.ru/index_2.html

2. Беженар, І. М. Організаційно-економічні засади розвитку вівчарства в Україні: історичний ракурс / І.М. Беженар // Економіка АПК. – 2011. – № 9. – С. 65–70

3. Официальный сайт Государственного комитета статистики Україна [Электронный ресурс]. – 2013. – Режим доступа: // www.ukrstat.gov.ua/. – Дата доступа: 21.05.2013

4. Постанова Кабінету Міністрів України «Про затвердження наборів продуктів харчування, наборів непродовольчих товарів та наборів послуг для основних соціальних і демографічних груп населення» від 14.04.2000 № 656 [Электронный ресурс]. – 2000. – Режим доступа: http://zakon4.rada.gov.ua/laws/show/656–2000-%D0%BF.– Дата доступа: 21.05.2013.

5. Постанова Кабінету Міністрів України «Про заходи щодо розвитку та державної підтримки вівчарства на 2003–2010 роки»; від 16.11. 2002 № 1760 [Электронный ресурс]. – 2002. – Режим доступа: http://zakon2.rada.gov.ua/laws/show/1760–2002-%D0%BF. – Дата доступа: 21.05.2013

6. Ткачук В.І. Диверсифікація аграрного підприємництва: монографія/ В.І. Ткачук. – Житомир: ЖНАЕУ. – 2011. – 268 С.

Рецензии:

25.03.2014, 12:57 Гайдученко Юрий Сергеевич

Рецензия: Статья актуальна и представляет научный интерес. Рекомендуется к опубликованию в журнале.

25.03.2014, 18:01 Левкин Григорий Григорьевич

Рецензия: Рецензируемая статья выполнена на актуальную тему, в соответствии со всеми требованиями. Рекомендуется к изданию.

25.03.2014, 20:48 Демчук Наталия Ивановна

Рецензия: непонятна аналитика 2011 и только одна таблица 2012г, не хватает "научности" языка, в целом, статья заслуживает внимания и может быть рекомендована к изданию

таблица где есть 2012 год имеется ввиду, что на начало 2012 года поголовье

25.03.2014, 23:10 Назарова Ольга Петровна

Рецензия: Статья актуальна, логично выстроена. Предпоследние 2 абзаца разбейте на простые предложения - перечисления! Доработать.

Спасибо. Я последние абзацы решила подать списком, так более наглядно.

10.04.2014, 11:39 Чернова Ольга Анатольевна

Рецензия: Статья актуальна, проведена серьезная аналитическая работа. Рекомендуется к печати.

Комментарии пользователей:

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх