- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

Оценка уровня конкуренции в банковском секторе Республики Беларусь

Влияние инфляции на потребительский спрос

СТРАХОВОЙ РЫНОК РЕСПУБЛИКИ БЕЛАРУСЬ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Об одном способе составления должностных инструкций для сотрудников отдела маркетинга в диджитал агентстве

Разделы: Экономика

Размещена 14.09.2018. Последняя правка: 13.09.2018.

Просмотров - 1968

РАЗВИТИЕ СИСТЕМЫ ДИСТАНЦИОННОГО СТРАХОВОГО ОБСЛУЖИВАНИЯ В РЕСПУБЛИКЕ БЕЛАРУСЬ НА СОВРЕМЕННОМ ЭТАПЕ

Бухтик Марина Игоревнак.э.н., доцент

Полесский государственный университет

Доцент

Железная Анастасия Николаевна, студент, Чешун Татьяна Владимировна, судент, кафедра финансов, Полесский государственный университет

УДК 368.021

Введение.

Развитие современного мира характеризуется проникновением IT-технологий во все сферы жизни общества. Причинами возникновения новых задач перед государством является глобализация и фундаментальные сдвиги в мировой экономике. Разработка мероприятий, направленных на решение данных задач и результат их реализации во многом зависит от темпов и качества социально-экономического развития страны.

Актуальность.

Предоставление и оказание различного рода услуг посредством сети Интернет – это новое, стремительно развивающееся, перспективное направление, которое находится на стадии перехода к разряду услуг массового потребления. Развитие указанного направления находится под влиянием таких факторов как развитие систем и сетей связи, уровнем экономического и социального развития страны.

Использование дистанционного обслуживания имеет ряд преимуществ:

- снижение издержек благодаря сокращению стоимости обслуживания клиентов;

- увеличение объёма обслуживания клиентов;

- повышение эффективности обслуживания в дистанционном режиме по сравнению с традиционным способом предоставления услуг;

- снижение регистрационных и операционных ошибок – увеличение точности совершаемых операций;

- расширение клиентской базы, за счет привлечения новых потребителей услуг предоставляемых организацией независимо от географического положения;

- снижение уровня теневой экономики;

- увеличение скорости обслуживания;

- потребление услуг по более выгодным тарифам по сравнению с офисным обслуживанием;

- получение спектра услуг через «одно окно»;

- диверсификация каналов дистанционного обслуживания и др.

Одними из основных целей дистанционного обслуживания является минимизация вложения в организацию или банк с сохранением наилучшего коммерческого результата, а также повышение контроля деятельности данной организации или банка.

Наряду с дистанционным банковским обслуживанием, как разновидность дистанционного обслуживания, существует такое понятие как дистанционное страховое обслуживание или интернет-страхование.

В широком понимании, интернет-страхование – это продажа страхового продукта и оказание сопутствующих услуг по его обслуживанию страховой компанией клиенту посредством глобальной мировой сети Интернет [1].

Базовая комплексная модель интернет-страхования включает в себя такой набор операций как:

- предпродажное обслуживание клиента, которое заключается в предоставлении клиенту такой информации как о финансовом состоянии страховой организации в целом, так и комплекса услуг, предоставляемых данной организацией, включающее детальное ознакомление с ними, а также условий договора для каждого конкретного вида предоставляемой услуги при определённых факторах и т.д;

- непосредственно продажа полиса, которая подразделяется в зависимости от собранной информации на интернет-заявку, интернет-платёж и онлайн продажа полиса;

- постпродажное обслуживание, которое представляет обмен информацией между двумя сторонами (страховой организацией и клиентом), заключившими договор во время его действия, а также обменом информации при наступлении страхового случая либо же при оплате очередного взноса через сеть Интернет.

Консервативное мышление организаций останавливает продвижение инновационных технологий: дистанционного обслуживания клиентов, как правило, из-за боязни провала, внедренных глобальных изменений в структуре деятельности. Однако без таких изменений дальнейшее развитие розничного бизнеса в каждой конкретной организации окажется невозможным [2]. Глобальное развитие дистанционного банковского обслуживания на современном этапе является ярким примером, что по мере развития и совершенствования информационных технологий, например, безопасной передачи данных через сеть Интернет, индивидуальная работа с клиентами посредством данной сети становится реальностью. Ситуация в сфере страхования немного сложнее, чем в банковской сфере. Ведь очевидно, что многие страховые услуги не могут быть полностью заключены через Интернет (например, страхование имущества). Но всё же мировая глобальная сеть Интернет послужит для сферы страхования как один из перспективных каналов распространения и предоставления страховых услуг, тем самым повышая обслуживание клиента.

Рынок страхования в Республике Беларусь начал развиваться с начала девяностых, в период стремительного развития предпринимательской деятельности вместе с зарождением рыночных отношений, конкуренции и свободы выбора. В процессе перехода экономики Республики Беларусь к рыночным отношениям, страховой рынок играет важную роль. В Республике Беларусь рынок страхования на 1 августа 2018 года представлен 21 страховой организацией (включая организации находящиеся в процессе ликвидации и организации, у которых отозвана лицензия на осуществление страховой деятельности). БРУСП «Белгосстрах» является ведущей страховой компанией республики с долей страховых взносов, достигающей 50 % на протяжении последних 5 лет.

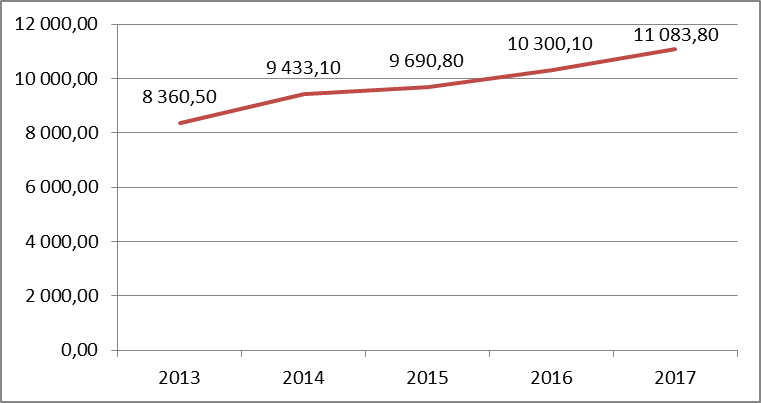

Рост популярности рынка страховых услуг в Республике Беларусь и развитие IT-сферы в данном направлении – причина и следствие развития дистанционного страхового развития. С каждым годом в Республике Беларусь увеличивается количество пользователей сети Интернет (рисунок 1).

Рост пользователей сети Интернет в Республике Беларусь с 2013 года по 2017 год составил 2 723,30 тыс. абонентов. (32,57%). Увеличение численности пользователей с каждым годом в среднем составило 680,83 тыс. абонентов (7,36%).

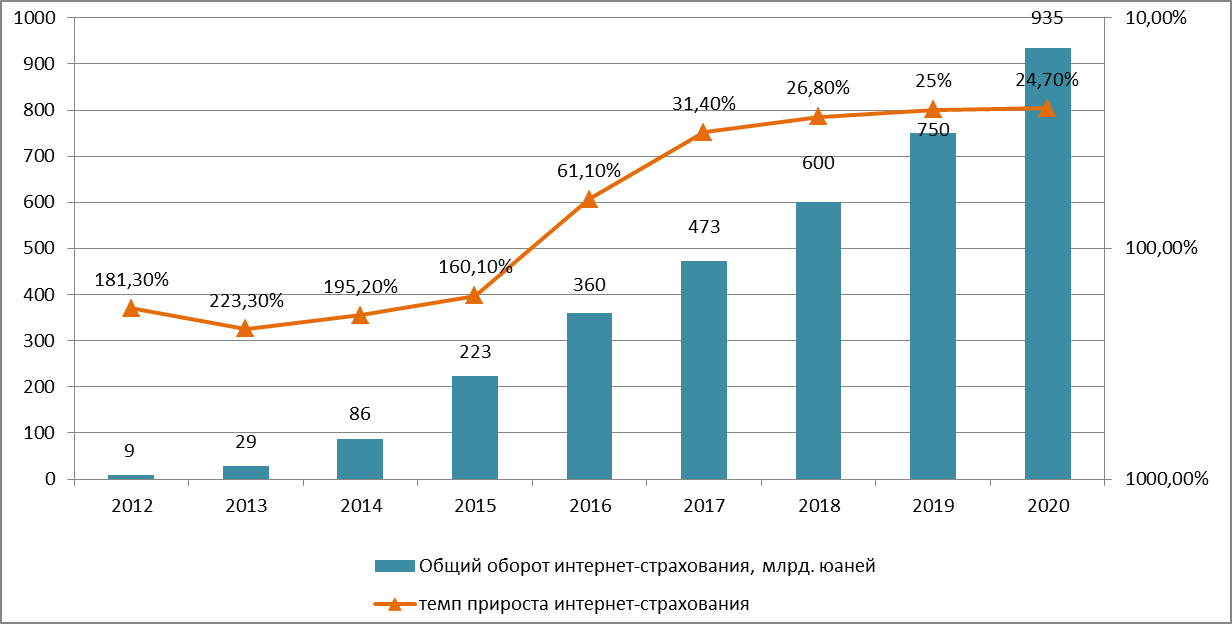

Ярким примером бума интернет-страхования характеризуется Китайская народная Республика. Так, согласно Национальному бюро статистики Китая, общий объем онлайн-розничных операций в Китае составляет более 752 млрд. долл. США (5,16 трлн. юаней) в 2016 году, что делает Китай крупнейшим в мире рынком электронной торговли. Самый выдающийся рекорд - это «Double 11» Online Shopping Festival, созданный Taobao из Alibaba Group, где только 11 ноября 2016 года выручено более 120 млрд. юаней в онлайн-магазинах, а это более 600 миллионов полисов страхования. Именно в этот день установлен мировой рекорд по количеству транзакций одной продуктовой линейки за один день [4].

Рисунок 2 – Общий оборот интернет-страхования Китайской народной

Общий оборот интернет страхования в КНР с каждым годом показывают рост, так в 2017 году он составил 473 млрд. юаней, что примерно в 52 раза больше, чем в 2012 году. Стоит отметить, что в период с 2018-2020 гг. планируется постепенный рост общего оборота интернет-страхования, который в 2020 г. достигнет отметки в 935 млрд. юаней. Постепенное развитие интернет-страхования в Китае обусловлено тем, что более 80% участников рынка создают собственные интернет-платформы распространения или активно сотрудничают с онлайн-брокерами. Также, с момента запуска первой онлайн-страховой компании «Zhong An» в 2013 году к концу 2016 года начали действовать четыре специализированные онлайн-страховые компании.

Таким образом, рынок страховых услуг Республики Беларусь характеризуется ростом популярности и актуальности предоставляемых услуг, а также развитием интеграционных связей с другими элементами финансово-кредитной системы. Страховой рынок совместно с развитием IT-сферы на сегодняшний день создают потенциал для внедрения и широкого использования различных каналов дистанционного страхового обслуживания в Республике Беларусь.

Однако, несмотря на ряд очевидных преимуществ интернет-страхования, в Республике Беларусь данный вид предоставления страховых услуг развит слабо. Чего не скажешь о банковской сфере. Внедрение интернет-банкинга, его широкое использование наряду с развитием банкострахования привело к появлению онлайн-страхования в банках. Уже сегодня посредством системы интернет-банкинг, принадлежащих ОАО «Белгазпромбанк», ОАО «БПС-Сбербанк» и ОАО «Белинвестбанк» можно осуществить страхование от несчастных случаев и болезней на время поездки за границу, комплексное страхование имущества и т.д. Оформленная таким образом страховка имеет такую же юридическую силу, как и бумажный её аналог. На страховом рынке онлайн-услуги активно предоставляет страховая компания «Промтрансинвест». Так, для приобретения страховки онлайн необходимо создать личный кабинет, заполнив личные данные выбрать пункт «Заключение полиса-онлайн», выбрать вид страховки и заполнить бланк, затем после получения кода страховки в течение 24 часов оплатить её страховки через систему ЕРИП. После оплаты договор страхования поступает на электронную почту. Данная система во многом упрощает процедуру классического страхования и способствует ускорению процесса страхования.

Для широкого развития интернет-страхования в Республике Беларусь необходимо выделить несколько неотъемлемых критериев, касающихся всего рыка в целом: инфраструктура, конкуренция, культурная и социальная среда, правовое регулирование, политика правительства в отношении электронной коммерции. Немаловажным является профессиональный опыт страховщика: опыт осуществления прямых продаж, разнообразие страховых продуктов, инвестиционные и административные возможности, ресурсы и опыт управления колл-центром. Также необходимо учесть интерес клиентов к интернету и осуществлению онлайн-покупок, в том числе в части страхования, а также число банковских карт, а также оценить степень их доверия к компании.

Заключение.

Таким образом, на сегодняшний день в Республике Беларусь существуют потенциальные возможности внедрения и широкого распространения интернет-страхования. Активно в этом направлении развивается банковская сфера, постепенно захватывая страховые услуги.

1. Сайбель Н. Ю., Красюк Е. В. Интернет-страхование в России: современное состояние и перспективы // Молодой ученый. — 2016. – №10. — С. 855-857.

2. Бухтик М.И. Развитие рынка интернет–страхования в Республике Беларусь / М.И. Бухтик // Банковская система: устойчивость и перспективы развития: сборник науч. статей VII междунар. науч.-практ. конф. по вопросам банковской экономики, УО “Полесский государственный университет”, г. Пинск 4–5 апреля 2016 г. / Мин-во образования Республики Беларусь [и др.]; редкол.: К.К. Шебеко [и др.] – Пинск: ПолесГУ, 2016. – С. 13-16.

3. Основные показатели развития связи общего пользования [Электронный ресурс] / Национальный статистический комитет Республики Беларусь.- Режим доступа: http://www.belstat.gov.by/ofitsialnaya-statistika/realny-sector-ekonomiki/svyaz-i-informatsionno-kommunikatsionnye-tekhnologii/svyaz/godovye-dannye/osnovnye-pokazateli-razvitiya-svyazi-obschego-polzovaniya/.- Дата доступа: 25.02.2018

4. China's Internet Insurance Is Expected to Hit 935 Bn Yuan by 2020 [Электронный ресурс] / Iresearchchina.- Режим доступа: http://www.iresearchchina.com/content/details7_30787.html - Дата доступа: 20.03.2018

Рецензии:

14.09.2018, 14:20 Яцкий Сергей Александрович

Рецензия: В статье Бухтик М. И., Железная А. Н. и Чешун Т. В. на основе статистических данных рассмотрен рынок страхования Республики Беларусь на современном этапе. Кроме того, проанализированы каналы реализации страховых услуг, а также зарубежный опыт онлайн-страхования. В работе выявлены основные барьеры внедрения и развития дистанционного страхового обслуживания. Авторами также предложены конкретные мероприятия по совершенствованию данного направления у белорусских страховщиков. Поэтому данная статья рекомендуется к публикации в представленном виде. С уважением, Яцкий С.А.

14.09.2018, 17:59 Ашмаров Игорь Анатольевич

Рецензия: Статья выполнена на актуальную для сегодняшнего дня тему - дистанционного страхового обслуживания в соседней с РФ стране Беларуси. Этот всё вызывает большой интерес, потому что те же, по сути, процессы происходят и внутри нашей страны со своей, конечно, спецификой. Поэтому статья вызывает неподдельный интерес. Аннотации оформлены как и положено, раскрывая содержание представленного материала. Присутствует наглядный графический материал как доказательная база - это очень хорошо. Библиография оформлена корректно и ссылки имеются в тексте работы. Представленный материал можно опубликовать и в этом виде, но я бы со своей стороны порекомендовал бы расширить заключение статьи, состоящего всего из двух предложений. В целом материал одобряется к публикации.

Комментарии пользователей:

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх