- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

ЦИФРОВИЗАЦИЯ МОЛОЧНОЙ ОТРАСЛИ КАЗАХСТАНА

Оценка уровня конкуренции в банковском секторе Республики Беларусь

СОСТАВ ЗАЁМНОГО КАПИТАЛА ПРЕДПРИЯТИЯ И ОСНОВНЫЕ ИСТОЧНИКИ ЕГО ПРИВЛЕЧЕНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ (НА ПРИМЕРЕ СООО «КОНТЕ СПА»)

ЗАТРАТЫ ОРГАНИЗАЦИЙ СТРОИТЕЛЬНОЙ ОТРАСЛИ РЕСПУБЛИКИ БЕЛАРУСЬ И НАПРАВЛЕНИЯ ИХ ОПТИМИЗАЦИИ

Разделы: Экономика

Размещена 17.05.2019. Последняя правка: 22.05.2019.

Просмотров - 1343

Налог на «отсталые технологии» вместо налога на прибыль!?

Бессонов Евгений АлександровичДоктор технических наук

Горнодобывающие предприятия РФ

Консультант

УДК 336.2

«Налоги — это суть средства к достижению цели общества или государства…»

Н.И. Тургенев (1818). Налог –Википедия. https://ru.wikipedia.org/wiki/Налог

Экономика России в настоящее время ориентирована на ресурсно-сырьевую направленность. Основную долю российского экспорта составляют: минеральные продукты, топливно-энергетические товары и металлы, а импорта: промышленные товары, техника и технологии. Этот качественный перекос в торговом балансе объясняется технологической отсталостью нашей экономики, в основном из-за ее невосприимчивости к инновациям и, вследствие этого, не возможностью отечественных предприятий конкурировать с западными компаниями.

Этой проблеме посвящено множество работ отечественных экономистов, в том числе, опубликованных в данном научном периодическом журнале «SCI-ARTICLE.RU» [1-5]. Так в работе [1] показано, как налоговая система помогает развитию государства в целом, и указываются пути ее совершенствования. В работе [2] описывается проблема «утечки мозгов» из страны. Работа [3] посвящена вопросу связи между инновациями и экономикой. В работе [4] дается анализ работы венчурного бизнеса в стране и обозначены основные причины недостаточного финансирования инноваций. В работе [5] показаны сложности, возникающие в инновационной деятельности крупных предприятий.

Личный многолетний опыт ведения внедренческой деятельности автора данной статьи (Центр НТТМ, Частное внедренческое предприятие, ИП - научно-техническая деятельность) с различными предприятиями страны показал, что основная проблема, стоящая на пути инновационной деятельности предприятий, является отсутствие их материальной заинтересованности от этого рода деятельности.

Указанная проблема давно назрела и ждет своего скорейшего решения. Пытаться уговаривать предприятия перейти на инновационный путь развития, как мы видим на протяжении последних лет, не приносят сколь-нибудь значимых результатов и, очевидно, не принесут их и в дальнейшем. На уговоры уже нет времени. Технологическое отставание РФ с каждым годом все более возрастает. По динамике инновационного развития российская промышленность в 4-6 раз (!) отстает от ведущих индустриальных стран мира [6]. Поэтому экономике страны как «воздух» нужны собственные российские инновационные технологии и обновленная законодательная база в области налогообложения и охраны интеллектуальной (промышленной) собственности. Выбор перед Россией небольшой, либо менять социально-экономическое устройство страны и возрождать административно-командную экономику (как было в СССР) при которой можно было методами жесткого планирования заставить все предприятия страны внедрять новшества, либо в существующих экономических реалиях применять жесткое налоговое администрирование, направленное на инновационное развитие. Последнее, видимо, предпочтительнее, поскольку его можно осуществить без социально-экономических потрясений для страны.

Сразу хочу пояснить, что речь идет не о призыве ввести новый дополнительный налог для предприятий, а только о внутрисистемном переформатировании существующей налоговой базы РФ.

По сути, предлагается произвести адекватное замещение некоторых существующих налогов или их части на новый налог на отсталые («залежалые») технологии (собственно устаревшие технологии, техники, оборудования, программного обеспечения и пр.) и подвести под это законодательную налоговую базу РФ. Прежде всего, это касается предприятий, занимающегося производством, реализацией товаров и предоставлением услуг.

Новый налог на отсталые технологии (аббревиатура авт. - НОТ) может быть введен как альтернатива налога на прибыль предприятий (НПО). Его номинальная ставка может остаться прежней (20%), однако, что очень важно для предприятий, в отличие от действующего налога НПО новый налог должен быть выполнен с плавающими ставками и иметь тенденцию к снижению или даже обнулению. Для этого от предприятий потребуется обеспечить рост объема выпуска продукции либо улучшения ее качества, либо расширение ассортимента товаров и видов услуг, либо обеспечит экспорт выпускаемых товаров и услуг и получать за них иностранную ликвидную валюту (последнее уже применяется в налогообложении НДС). При предложенном способе налогообложения валовые объемы налоговых поступлений в бюджет РФ не уменьшаться. Поскольку объемы снижения налога НОТ будут компенсироваться дополнительными объемами налога НДС, уплаченными потребителями за покупку большего объема товаров (услуг), нового ассортимента товаров и товаров улучшенного качества с более высокой ценой, произведенных на основе инновационных разработок (изобретений, рационализаторских предложений и «ноу-хау»). Причем снижение ставки налога НОТ для предприятия предлагается применять только в том случае, если за его продукцию в бюджет поступит дополнительный и не менее равнозначный (в денежном выражении) налог НДС. Кроме того, если после периода роста объемы выпуска продукции, товаров (услуг) по каким-то причинам станут уменьшаться или ухудшится их качество и произойдет снижение объемов их реализации, что вызовет соответствующее сокращение объемов уплаты налога НДС, то налог НОТ для предприятия вновь начнет расти, но не более его номинальной ставки 20%.

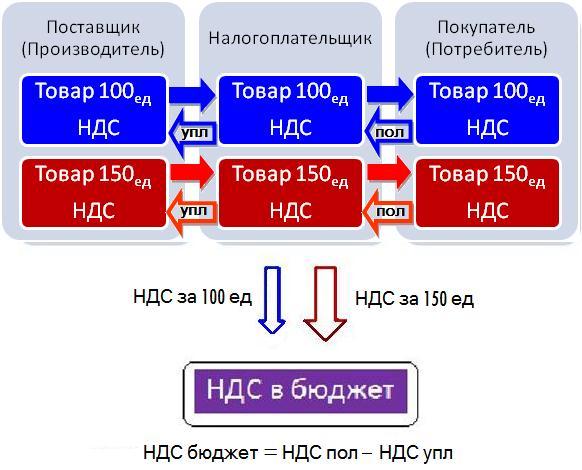

На рис 1. показана традиционная схема уплаты налога НДС в бюджет за различное кол-во одних и тех же произведенных, поставленных и реализованных товаров. Синим цветом показано их количество до внедрения инноваций (100 ед.), а красным после внедрения (150 ед.). Очевидно, что объем отчисления налога НДС в бюджет будет большим при увеличении количества произведенных, поставленных и реализованных товаров. Прирост в бюджет налога НДС в данном случае может составить:

ΔНДС = НДС150 – НДС100.

Данный прирост (в денежном выражении) должен учитываться для предприятия Поставщика (Производителя) в качестве зачета при уплате налога на отсталые технологии (НОТ):

НОТ = (20%/100%)Прибыль – (НДС150 – НДС100).

Такой зачет позволяет сохранить дополнительную прибыль на предприятии, что будет являться действенным стимулом для внедрения ими инноваций.

Налог на отсталые технологии (НОТ) может распределяться между федеральным и региональным бюджетами также как и прежний налог НПО, т.е. по традиционной схеме: 18% в региональный и 2% в федеральный. Для эффективности функционирования данной схемы налогообложения и зачетов необходимо обеспечить оперативное взаимодействие региональных и федеральных налоговых и финансовых органов с предприятиями.

Рис.1. Схема уплаты налога НДС в бюджет за разное кол-во поставленных товаров до вредрения инноваций и после их внедрения (упл – уплачено; пол – получено)

Аналогичная схема прироста налога НДС в бюджет может осуществляться при улучшении качества поставляемой продукции и, соответственно, за счет этого приведет к повышению ее стоимости. Здесь стимулом для внедрения инноваций для производителя также будет являться снижение доли отчисляемого налога НОТ, которое обеспечит более высокое качество выпускаемой продукции.

Вначале налог НОТ следует вводить на отдельных предприятиях в разных отраслях промышленности РФ. Это позволит безболезненно для экономики страны и качественно, с учетом специфики отраслей промышленности, отладить систему взимания нового налога. Затем отлаженная система может быть распространена на все предприятия РФ. Исходной базой для нового налогообложения может приниматься предидущий отчетный период (например, последние 2-3 года, 1 год, квартал) работы предприятия, а для вновь открывшихся предприятий по расчетам, согласованным с налоговыми органами.

Сэкономленные средства от сокращения отчислений налога НОТ пойдут для дальнейшего развития технической базы предприятия, на стимулирования творческой деятельности и приобретение лицензионных прав на новые технологии (изобретения).

Для обеспечения технологического прорыва необходимо также выполнить дополнительные мероприятия:

- Воссоздать на российских предприятиях отделы по новой технике или БРИЗы (бюро рационализации и изобретательства), опытные и опытно-промышленные участки, цеха, лаборатории. Ввести соответствующие штатные единицы инженеров, техников и лаборантов.

- Отменить пошлины ФИПС, связанные с подачей, рассмотрением и получением патентов на изобретение и промышленные образцы РФ и за поддержку патентов в силе для патентообладателей - физических лиц. Адекватную по объему пошлину рациональнее взимать с потенциальных Лицензиатов во время регистрации лицензионных договоров в Роспатенте.

- Венчурный рынок РФ направить на развитие промышленных технологий, обеспечив эту деятельность максимально возможной поддержкой государства и налоговыми льготами.

- Начать организацию на внутреннем рынке страны специальных инвестиционных ценных бумаг, основанных на оценке рыночной стоимости действующих патентов (авторских свидетельств) на изобретения, рационализаторских предложений и «ноу-хау».

После введения налога НОТ и с целью его снижению предприятия будут вынуждены привлекать к работе ранее мало востребованных специалистов с творческим уклоном – конструкторов, рационализаторов и изобретателей, которые способны создавать на предприятиях новые технику, оборудование, товары и технологии. Наша страна всегда была богата талантливыми инженерами и мастерами-самоучками («кулибинами»), однако сейчас на внутреннем рынке труда они практически не востребованы.

Предложенная схема налогообложения и проведение дополнительных мероприятий могут быть существенным стимулом для инновационного развития предприятий для любой формы собственности. Она позволит в комплексе с введением рациональных заградительных пошлин со временем вытеснить импортные товары из отечественного рынка.

Введение налога НОТ, жесткий государственный контроль в сфере данного налогообложения и в охране интеллектуальной собственности, организация рынка специальных ценных бумаг, а также достойное стимулирование на производстве технического творчества позволят, в совокупности с развитием российской прикладной науки, обеспечить экономический прорыв России на мировом рынке.

Заключение

Для стимулирования инновационной деятельности предложено изменить налоговую политику, а именно: переориентировать фискальную налоговую политику на инвестиционную, путем замены стабильного налога на прибыль (НПО) на налог на «отсталые технологии» (НОТ) с плавающими ставками. При этом объемы снижения налога НОТ в бюджете будут компенсироваться дополнительными объемами налога НДС, уплаченными потребителями за покупку большего кол-ва товаров (услуг), нового ассортимента товаров и товаров улучшенного качества с более высокой ценой, произведенных предприятием на основе инновационных разработок (изобретений, рационализаторских предложений и «ноу-хау»).

Также предложено ввести дополнительные меры для стимулирования и развития инновационной деятельности: воссоздать на предприятиях отделы по новой технике (БРИЗы); отменить пошлины ФИПС за подачу, рассмотрение, выдачу и за поддержку патентов в силе для патентообладателей - физических лиц; повысить материальное стимулирование творческой деятельности на предприятиях; интенсивнее развивать венчурный рынок; создать внутренний рынок инвестиционных ценных бумаг, основанных на действующих патентах РФ на изобретения.

Налог НОТ может стать трамплином для технологического прорыва России.

1. Цыкарева Е.А, Уткина Т.В. Налоговая система и пути ее совершенствования. Научный периодический журнал «SCI-ARTICLE.RU», №50 (октябрь), 2017.

2. Шевченко А.А, Лямкин И.И. Интеллектуальный потенциал России: проблемы признания и реализации. Научный периодический журнал «SCI-ARTICLE.RU», №39 (ноябрь), 2016.

3. Ятманова А.А, Царева Г.Р. Инновации как фактор экономического роста. Научный периодический журнал «SCI-ARTICLE.RU», №26(октябрь), 2015.

4. Кривченок К.М, Гращенко Н.Ю. Венчурный бизнес как инструмент финансирования инновационной деятельности в России. Научный периодический журнал «SCI-ARTICLE.RU», №21 (май), 2015.

5. Петросян Т.С., Томилина Е.П. Инновационная деятельность корпораций России. Научный периодический журнал «SCI-ARTICLE.RU», №15 (ноябрь), 2014.

6. Фридлянова С.Ю. Инновационная активность организаций промышленного производства. ИСИЭЗ НИУ ВШЭ. 15 ноября 2017. https://issek.hse.ru/news/211863985.html

Рецензии:

19.05.2019, 11:46 Ямилов Рамиль Могатович

Рецензия: Рекомендую статью к публикации, с оговоркой, что авторскую позицию относительно НОТ рассматриваю в качестве концептуального предложения с дальнейшем развитием данного подхода, где автор четко определит критерии отнесения технологий к отсталым технологиям, налоговую базу по НОТ и способы ее определения. Отмечу, что действующим законодательством предусмотрены льготы по инновациям в т. ч. по налогу на прибыль, другое дело что они элементарно не работают по причине их минимального "выхлопа" для предприятий и т. д.

С моей точки зрения, инновации запускают:

- субститутная экономика, когда существует конкуренция ресурсов, производителей, порождающая их субститутность, что пока не достижима в условиях России, где сформировалась картельная экономика;

- дороговизна ресурсов, особенно в наше время - дороговизна труда, т. к. перед предпринимателем стоит задача максимизировать выручку и/или минимизировать свои затраты. И если стоит выбор между 100 таджиков с лопатами и высокотехнологичным экскаватором для того, что выкопать котлован, предприниматель всегда выберет наиболее дешевый вариант. Пока выбор очевиден - 100 таджиков с лопатами, ибо они дешевле, что означает, в интерпретации автора данной статьи, использование "залежалой" технологии потому что это выгодно. Использование НОТ, возможно, позволит запустить механизм замещения отсталых технологий более передовыми, но только в комплексе с иными мероприятиями.

И в качестве пожелания, хотелось бы ссылку на источник цитирования Тургенева в эпиграфе.

Уважаемый Рамиль Могатович! Действительно, моя работа – это комплекс взглядов на существующую проблему и идея пути ее решения, т.е., по сути, это концептуальное предложение. Я не являюсь экономистом, поэтому, дальнейшее развитие данного подхода, о котором Вы меня призываете, оставляю Вашим коллегам - специалистам в данной области знаний, поскольку они это могут сделать более профессионально. Согласен с Вами в том, что запустить механизм замещения отсталых технологий более передовыми возможно только в комплексе с иными мероприятиями, некоторые из них я уже привел в своей статье. Учтено Ваше замечание и добавлена ссылка в эпиграфе на доктринальное определение налога Н.И. Тургеневым. С наилучшими пожеланиями, Е.А. Бессонов.

21.05.2019, 10:11 Демчук Наталия Ивановна

Рецензия: идея очень интересна, но статья требует стилистической доработки в разрезе согласования падежей и орфографии, рекомендуется придать материалу научную стилистику, после незначительной доработки статья может быть рекомендована к публикации

Уважаемая Наталия Ивановна, благодарю Вас за высокую оценку моей идеи и за конструктивные замечания. Ваши замечания по стилистической доработке статьи учел, текст подправил. Что касается научной стилистики, то, как я уже отвечал предыдущему рецензенту Ямилову Р.М., я не являюсь специалистом в данной области научных знаний (я геотехнолог – производственник) и поэтому в мало знакомой для меня области знаний - экономике использовал доступный для меня научно-публицистический стиль написания статьи. С уважением, Е.А. Бессонов

Комментарии пользователей:

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх