- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

Разделы: Экономика

Размещена 28.04.2020. Последняя правка: 20.05.2020.

Просмотров - 959

Доходы республиканского бюджета и пути их увеличения

Мацукевич Ольга Сергеевнабакалавр

Полесский Государственный университет

студент

Самоховец Мария Павловна, кандидат экономических наук, доцент, кафедра финансового менеджмента, Полесский государственный университет

УДК 336.1

Введение

Бюджет играет важную роль в функционировании государства. Доходы государственного бюджета являются важнейшим элементом бюджетной системы. Они формируются за счет налоговых доходов, неналоговых доходов, безвозмездных поступлений [1, c.34.].

Актуальность данной темы заключается в необходимости поиска мероприятий по увеличению доходов республиканского бюджета Республики Беларусь.

Цель статьи - анализ формирования доходов республиканского бюджета Республики Беларусь и на его основе выработка механизма его увеличения.

Основная часть

Государственный бюджет – это ведущее звено финансовой системы и основная финансовая категория каждой страны. Это обусловлено его значимостью в экономической, политической и социальной жизни общества. Для выполнения своих задач государству необходим бюджет. С его помощью осуществляется перераспределение национального дохода на удовлетворение общегосударственных потребностей.

Бюджет – это главный финансовый документ (план) государства. Бюджет государства — это совокупность специфических финансовых отношений, возникающих в процессе формирования и использования денежного фонда для обеспечения реализации функций и задач государства на определенных этапах общественного развития [2, с. 59].

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств являющихся источниками финансирования дефицита бюджета [2, с.62].

Налог – обязательный безвозмездный платёж, взимаемый Правительством или местными органами власти с организаций и физических лиц в целях финансирования расходов государства.

Неналоговые доходы – это доходы, получаемые в виде платы за пользование государственными фондами или имуществом либо компенсации за оказанные государством услуги юридическим или физическим лицам.

К безвозмездным поступлениям относятся необязательные платежи, которые включают в себя поступления от иностранных государств, международных организаций, а также другого бюджета в форме межбюджетных трансфертов [3, с.195].

В Республике Беларусь основную долю доходов составляют налоговые поступления (84,9 % за 2019 г.), а в 2018 году эти же поступления составляли 85,4 %, что на 0,5 % выше, чем в 2019 г. Неналоговые доходы в 2018 г. составили 10,8 %, что на 0,3 % больше по сравнению с аналогичным периодом прошлого года (10,5 %). Сравнив безвозмездные поступления, можно сказать, что в 2019 г. они больше на 0,8 % и составляют 4,6%, чем в 2018 – 3,8%.

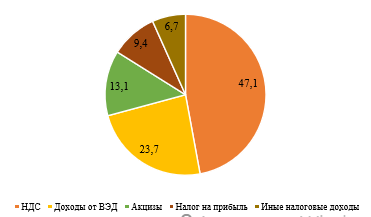

В 2019 году налоговые доходы в основном формируются за счет поступления НДС, доходов от внешнеэкономической деятельности, акцизов, налога на прибыль, иных налоговых доходов (рисунок 1) [4].

Рисунок 1 – Структура налоговых доходов республиканского бюджета

Примечание – Источник: собственная разработка на основании [4].

Неналоговые доходы в 2019 году включают в себя доходы от использования имущества, находящегося в государственной собственности (60,2 %), доходы от осуществления приносящей доходы деятельности (15,7%), штрафы (4,8 %), прочие неналоговые доходы (19,3 %) [4].

Прогрессивная шкала налогообложения– это система налогообложения, построенная на принципе увеличения налоговых ставок в зависимости от роста уровня облагаемого дохода налогоплательщика. Целью использования данной шкалы является повышение доходов республиканского и местных бюджетов страны. Использование прогрессивного налогообложения в Республике Беларусь уже имело место быть, например, в подоходном налогообложении. Следует отметить, что расширение использования прогрессивной шкалы налогообложения возможно в условиях стабильной экономики с хорошо развитыми рыночными отношениями.

Республиканский бюджет на 2020 год впервые за многие годы запланирован дефицитным. Расходы составят 25,4 млрд рублей, доходы определены в 24,4 млрд рублей. Дефицит определен в размере 995,1 млн рублей. Поэтому одним из способов привлечения дополнительных денежных средств в целях финансирования выступают государственные займы, в первую очередь внешние займы у иностранных государств и международных организаций.

Таблица 1 – Расходы республиканского бюджета по функциональной классификации

|

Показатель |

2018 |

2019 |

2020 |

|||||

|

млрд.руб. |

% |

млрд.руб. |

% |

млрд.руб. |

% |

|||

|

Общегосударственная деятельность |

10,021 |

50,73 |

10,36 |

47,13 |

12,51 |

51,51 |

||

|

Национальная оборона |

1,105 |

5,59 |

1,24 |

5,64 |

1,319 |

5,43 |

||

|

Судебная власть, правоохранительная деятельность и обеспечение безопасности |

2,121 |

10,74 |

2,312 |

10,52 |

2,479 |

10,21 |

||

|

Национальная экономика |

2,474 |

12,53 |

3,214 |

14,62 |

3,532 |

14,54 |

||

|

Охрана окружающей среды |

0,081 |

0,41 |

0,093 |

0,42 |

0,101 |

0,42 |

||

|

Жилищно-коммунальные услуги и жилищное строительство |

0,015 |

0,08 |

0,102 |

0,46 |

0,503 |

2,07 |

||

|

Здравоохранение |

0,895 |

4,53 |

1,02 |

4,64 |

1,274 |

5,25 |

||

|

Физическая культура, спорт, культура и СМИ |

0,389 |

1,97 |

0,633 |

2,88 |

0,511 |

2,10 |

||

|

Образование |

0,877 |

4,44 |

1,048 |

4,77 |

1,179 |

4,85 |

||

|

Социальная политика |

1,774 |

8,98 |

1,958 |

8,91 |

0,88 |

3,62 |

||

|

РАСХОДЫ, всего |

19,75 |

100 |

21,98 |

100 |

24,29 |

100 |

||

Рассмотрев показатели таблицы 1, можно сделать вывод, что в период с 2018 по 2020 гг. расходы республиканского бюджета имеют тенденцию роста. Так в 2020 году данный показатель составил 24,29 млрд. руб., что на 4,54 млрд. руб. больше, чем в 2018 году. За анализируемый период увеличение расходов происходило в основном за счёт общегосударственной деятельности и расходов на национальную экономику. Удельный вес данных показателей в структуре расходов республиканского бюджета за 2020 год составил 51,51% и 14,54% соответственно. Наименьший удельный вес в данной структуре занимает охрана окружающей среды и жилищно-коммунальные услуги и жилищное строительство — 0,42% и 2,07% соответственно.

Выводы.

Таким образом, на основании проведенного анализа можно сделать выводы:

1. Республиканский бюджет в 2018-2019 гг. был исполнен с профицитом.

2. Основным источником формирования доходов республиканского бюджета за исследуемый период являются налоговые поступления – более 80%, это же характерно из предыдущих лет [5, с.209; 6; 7].

3. Наибольший удельный вес в налоговых доходах республиканского бюджета в 2019 г. занимает НДС (47,1%), доходы от ВЭД (23,7%).

4. В неналоговых доходах наибольшую долю занимают доходы от использования имущества, находящегося в государственной собственности (60,2 %).

5. Прекращение помощи со стороны России привело к тому, что бюджет на 2020 год впервые за многие годы запланирован дефицитным.

Экономическая сущность налогов характеризуется денежными отношениями, которые складываются у государства с населением, которое мобилизует денежные средства в распоряжение государства.

Налоги – один из основных источников формирования доходов бюджетов, поэтому важную роль в их увеличении играет совершенствование налоговой системы.

Для ее совершенствования необходимо:

- Сократить платежи, которые не приносят в государственный бюджет большое количество денежных средств, но при этом запрашивают высокие затраты на администрирование;

- Сокращение, а в последствии и отмена налогов, уплачиваемых из выручки;

- Снижение общего налогового бремени для законопослушных плательщиков (например, более равномерное распределение налоговой нагрузки, снижение налоговой нагрузки на фонд оплаты труда);

- Достижение определенной стабильности и упрощения налоговой системы за счет сокращения числа налогов и отмены малоэффективных сборов;

- Укрепление и развитие законодательных основ налогообложения, сокращение инструкций и указов, регулирующих систему налогообложения.

В заключение можно сказать, что доходная часть республиканского бюджета Республики Беларусь развивается с каждым годом. Также, есть мероприятия по ее совершенствованию за счет изменений в налоговой системе и использования возможностей налогового администрирования.

1. Финансы: учебное пособие / М.И. Бухтик, А.В. Киевич, И.А. Конончук, М.П. Самоховец, С.В. Чернорук; Министерство образования Республики Беларусь, УО «Полесский государственный университет». – Пинск : ПолесГУ, 2017. – 110 с.

2. Самоховец М.П. Государственный бюджет: учебно-методическое пособие для студентов специальности 1-25 01 04 "Финансы и кредит", а также слушателей факультета повышения квалификации и переподготовки кадров / М. П. Самоховец ; Министерство образования Республики Беларусь, УО "Полесский государственный университет". - Пинск : ПолесГУ, 2014. – 69 с.

3. Арутюнян А.Г. Формирование и пути увеличения доходов республиканского и консолидированного бюджетов Республики Беларусь / А. Г. Арутюнян, М. П. Самоховец // SCI-ARTICLE.RU: электронный периодический рецензируемый научный журнал. - 2018. - № 55. - C. 194-200.

4. Бюджетник Республики Беларусь доля гражданин над 2018-2019 годе - [Электронный ресурсы] / Министерство финансово Республики Беларусь. – Режимить доступа: http://minfin.gov.by/. – Дастан доступа: 14.03.2020.

5. Левкович В.М. Налоговая система Республики Беларусь на современном этапе / В. М. Левкович, М. П. Самоховец // SCI-ARTICLE.RU : научный периодический рецензируемый электронный журнал. – 2018. – № 57. – С. 208-211.

6. Маковская А.И. Совершенствование формирования доходов государственного бюджета Республики Беларусь / А. И. Маковская, М. П. Самоховец // SCI-ARTICLE.RU : научный периодический рецензируемый электронный журнал. – 2018. – № 56. – С. 85-89.

7. Пастушкова Д.П. Роль налогов в формировании государственного бюджета Республики Беларусь / Д. П. Пастушкова, М. П. Самоховец // SCI-ARTICLE.RU: электронный периодический рецензируемый научный журнал. – 2018. – № 55. – C. 200-203.

Комментарии пользователей:

|

8.05.2020, 20:23 Адибекян Оганес Александрович Отзыв: Адибекян Оганес Александрович. Сведения о механизме формирования государственного бюджета представляют интерес для каждого, кто работает, располагает жильем, пользуется личным транспортом, пополняет этот фонд. Раз Белоруссия не пошла по Российскому пути приватизации части государственного имущества, на предпочтение рыночного варианта экономики, то система сбора налогов в этой республике должна отличаться от действий в России. Знание этого для россиян важно. Чтобы их обрадовать, следует дополнительно указать, а на какие нужды тратятся эти средства, и как? Как здесь относятся к гибкой шкале сбора налогов? Каково отношение к выпуску государственных займов, печатанию недостающих денег. Не исключено, что что-то, предстанет важностью и будет заимствовано. Статью следует обогатить, она станет больше достойной публикации. |

|

20.05.2020, 12:13 Мацукевич Ольга Сергеевна Отзыв: Здравствуйте, Оганес Александрович! Ваши примечания исправлены. |

|

20.05.2020, 21:50 Адибекян Оганес Александрович Отзыв: Адибекян Оганес Александрович. Статья Мацукевич Ольги Сергеевны усовершенствована, рекомендуется к печати. |

|

21.05.2020, 8:38 Мацукевич Ольга Сергеевна Отзыв: Оганес Александрович, благодарю за положительную рецензию. |

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх