- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

ОПАСНЫЕ ТЕНДЕНЦИИ ИНВЕСТИЦИОННЫХ ПРОЦЕССОВ В ВОЛГОГРАДСКОЙ ОБЛАСТИ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ КАК ОБЪЕКТ УПРАВЛЕНИЯ ОРГАНИЗАЦИИ НА МАТЕРИАЛАХ ОАО «КОММУНАРКА»

ЦИФРОВИЗАЦИЯ МОЛОЧНОЙ ОТРАСЛИ КАЗАХСТАНА

ЗАТРАТЫ ОРГАНИЗАЦИЙ СТРОИТЕЛЬНОЙ ОТРАСЛИ РЕСПУБЛИКИ БЕЛАРУСЬ И НАПРАВЛЕНИЯ ИХ ОПТИМИЗАЦИИ

Разделы: Менеджмент, Экономика

Размещена 21.11.2023. Последняя правка: 16.11.2023.

Просмотров - 1016

МСФО: история развития и сегодняшние реалии

Альхимович Ангелина Владимировна

Республика Беларусь, г. Пинск, Полесский государственный университет

студент

Добрыдень Н.В., ассистент; студент Жедик Л.Д.; Полесский государственный университет, кафедра финансового менеджмента

УДК 2964

Введение. С появлением финансовой отчетности возникла проблема сопоставления, сравнения и анализа финансового состояния предприятия. Стал вопрос о необходимости формирования единых правил составления финансовой отчетности. Данная необходимость неоднократно подвергалась критике и отказу от формирования единых правил. Началом становления и формирования международной финансовой отчетности можно считать 1967 год. Но хорошо ли это для организций? Какие задачи решают МСФО и все ли страны приняли данные стандарты? Ответы на эти вопросы автор освещает в данной статье.

Актуальность темы заключается в необходимости использования МСФО в различных странах, в том числе и в Республике Беларусь, для более прозрачной и понятной финансовой отчетности.

Цель исследования - выявление маштаба использования МСФО, нахождение их отличий от национальной отчетности.

Объектом исследования является история и состояние развития МСФО в Республике Беларусь и зарубежных странах.

Научная новизна исследования заключается в том, что данная работа конкретизирует существующие отличия МСФО и национальных стандартов, а также причины их возникновения.

Международные стандарты финансовой отчетности (МСФО) – это система правил и принципов, разработанная Международным Советом по международным стандартам финансовой отчетности, которая предоставляет общепризнанный международный формат презентации финансовой информации в отчетах.

Создания МСФО преследует основную цель – это стандартизация и повышение прозрачности финансовой отчетности компаний на мировом уровне. Введение МСФО позволяет улучшить информационную асимметрию между компаниями и инвесторами. Благодаря унифицированному формату финансовой отчетности, потенциальные инвесторы и кредиторы могут лучше понять финансовое положение и перспективы развития предприятий. Это способствует повышению доверия к финансовой информации, ведет к улучшению доступа компаний к капиталу и способствует развитию международного инвестиционного климата [1].

Процесс трансформации норм составления финансовых показателей на международном уровне, направленный на выработку совместной системы стандартов финансовой отчетности, начался в 1973 году. После было составлено и заключено соглашение между компаниями и образован Комитет по международным стандартам. КМСФО был создан, чтобы содействовать конвергенции финансовых и бухгалтерских учетных стандартов, функционирующих в различных странах. Каждая страна имела свой подход и историческую ретроспективу по отношению к реализации финансово-учетных систем.

В Англии, в 1967 году, было проведено исследование представителями института дипломированных бухгалтеров с целью выявления различий и схожести в учетной политике между странами мира. Так была сформирована исследовательская группа, состоящая из опытных бухгалтеров. Данная группа провела критический анализ, изучив множество работ и исследований, связанных с учетной политикой. В результате были собраны подлинные материалы, которые послужили основой для будущей системы Международных стандартов финансовой отчетности (МСФО).

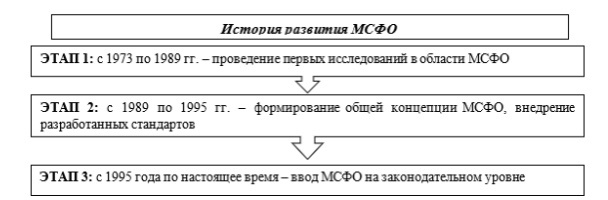

Этапы становления МСФО представлены на рисунке 1.

Рисунок 1 – Этапы становления МСФО

Примечание – Источник: собственная разработка на основе [2]

Первый период является начальным этапом процесса гармонизации учета и отчетности в рамках Европейского союза с целью обеспечения сопоставимости финансовой отчетности международных компаний. На протяжении данного периода были проведены первые исследования в области международного учета, которые позволили выявить основные факторы, приводящие к появлению проблем в формировании и разработке международной финансовой отчетности. В результате проведенных исследований были разработаны документы, известные как “международные стандарты бухгалтерского учета” (IAS). Их главная задача – установление общих принципов и правил, которым должны следовать компании при составлении и представлении своей финансовой отчетности для повышения прозрачности и сопоставимости отчетности, что облегчает анализ и сравнение их финансовых результатов.

Второй период считается началом формирования единой системы МСФО, основанной на общей концепции. В 1989 году была сформирована концептуальная основа для подготовки и представления финансовой отчетности. Развивающиеся страны, такие как Кипр и Сингапур, внедрили стандарты, разработанные в качестве национальных систем бухгалтерского учета. Постепенно многие организации занялись вопросом трансформации своей отчетности в формат МСФО надеясь на то, что открытая отчетность будет способствовать укреплению доверия иностранных инвесторов.

В третьем периоде появились основные наборы МСФО. В этот момент в Германии, Италии, Финляндии и Франции внедряют МСФО на законодательном уровне для организации консолидированной финансовой отчетности, но при этом национальные стандарты являются базой, которую нельзя полностью заменить на МСФО.

В 1999 году в КМСФО входят уже 140 бухгалтерских организаций по всему миру. Однако Комитет не мог в текущем виде справляться с поставленными задачами. В результате управление деятельностью КМСФО было возложено на попечителей. В состав Правления вошли 22 попечителя, которые несли ответственность за назначение членов Комитета по интерпретациям финансовой отчетности и Консультационного совета по стандартам. Также попечители должны были привлекать финансирование и выявлять стратегически важные вопросы, влияющие на стандарты финансовой отчетности и способствующие четкому применению МСФО.

Из-за изменения количества задач Комитета было принято решение передать его функции в 2001 году Совету по Международным стандартам финансовой отчётности (IASB), который входит в состав Фонда Комитета по международным стандартам учета (IASCF) [3].

Так появился установленный перечень стандартов МСФО, но не все страны используют его. Причинами могут быть законодательство, недоверие к МСФО, слишком сложная система правил, дорогостоящий переход и другие.

Сравнительная характеристика подходов к внедрению и составлению отчетности по МСФО и всех соответствий с требованиями законодательства определённых стран (таблица 1).

|

Страна |

Отличия от МСФО |

|

Республика Беларусь |

1) Отчетный период в НСБУ календарный год, а в МСФО отчетность предоставляется, минимум, ежегодно, но не обязательно с 1 января по 31 декабря. 2) Достоверность финансовой в НСБУ основывается на документы, подтверждающие проводимые операции, а в МСФО основывается на отчетности сути операции 3) Сроки предоставления в НСБУ 90 дней по окончании отчетного периода, а в МСФО 6 месяцев с отчетной даты. 4)Отчет о движении денежных средств в МСФО предусматриваются стандартные названия групп статей. Предлагаются только общие указания по составлению отчета. Отчет составляется прямым или косвенным методом. На практике косвенный метод более распространен, когда в НСБУ отчет составляется только прямым методом. Косвенный метод не применяется. 5) Подготовка консолидированной финансовой отчетности Согласно МСФО (IFRS) 10 «Консолидированная финансовая отчетность» консолидированная отчетность необходима, но существуют исключения, освобождающие от подготовки консолидированной финансовой отчетности материнскую компанию, которая сама является дочерней компанией, находящейся в полной или частичной собственности другой компании (при соблюдении определенных условий), а в НСБУ часть первая п.2 ст.17 Закона № 57-З устанавливает обязательное составление консолидированной отчетности в соответствии с МСФО общественно значимыми организациями начиная с отчета за 2016 год или позже (определение общественно значимой организации приведено в абзаце 7 ст.1 Закона № 57-З). 6) Исправление ошибок в МСФО пересчитываются сопоставимые показатели. Исправления, относящиеся к предыдущим периодам, не представленным в отчетности, отражаются путем корректировок вступительных балансов активов, обязательств и капитала за первый период, представленный в финансовой отчетности. Пересчет путем корректировки прошлых периодов производится по существенным ошибкам, несущественные допускается корректировать текущим периодом, а в НСБУ Все ошибки прошлых периодов - существенные и несущественные - корректируются путем корректировок вступительных балансов активов, обязательств и капитала за первый период, представленный в финансовой отчетности. |

|

Российская Федерация |

1) В соответствии с МСФО, финансовая отчетность может формироваться не отдельно по материнской и дочерним компаниям, а в целом по всей группе. В соответствии с РСБУ такое невозможно. 2) В МСФО отсутствует четкая привязка финансового года к календарному. Отчетный период фирма может устанавливать самостоятельно. В РСБУ отчетный период с 1 января по 31 декабря. 3) Отчетность по МСФО может быть составлена в той валюте, в которой предприятие осуществляло расчеты. В соответствии с РСБУ организации могут формировать отчетность исключительно в национальной валюте. 4) Важным отличием, которое приводит к большим разницам в учете долгосрочных финансовых вложений, является критерий прекращения признания финансового актива, где по МСФО, предприятие сначала консолидирует все свои дочерние предприятия и на основании уже свернутой отчетности оценивает данные показатели. В то же время в РСБУ нет требовании к консолидации. 5) МСФО используют принцип справедливой стоимости при оценке. В соответсвтвии с РСБУ оценка активов и обязательств осуществляется по исторической стоимости. |

|

США |

1) МСФО обеспечивают одинаковый набор целей как для коммерческих, так и для некоммерческих организаций, в то время как ОПБУ США обеспечивают отдельные цели для коммерческих и некоммерческих организаций. 2) МСФО обеспечивают одинаковый набор целей как для коммерческих, так и для некоммерческих организаций, в то время как ОПБУ США обеспечивают отдельные цели для коммерческих и некоммерческих организаций. 3) В ОПБУ США, в отличие от МСФО, переоценка основных средств не допускается. 4) При составлении финансовой отчётности действуют определённые правила для отражения различных статей, причём в МСФО предусмотрено больше возможностей выбора альтернативных подходов отражения активов и обязательств, часть которых запрещена к применению в ОПБУ США. |

|

КНР |

1) Сроки предоставления бухгалтерской отчетности в Китае Ежегодно, ежеквартально, ежемесячно, когда в МСФО отсутствует четкая привязка финансового года к календарному. 2) МСФО №38 при измерении стоимости нематериальных активов предлагает использование на выбор модели затрат или модели переоценки, в соответствии с которой может быть определена справедливая стоимость с помощью цены активного рынка. КСБУ№ 6 предлагает использование только модели затрат. 3) Базовая и учетная валюта бухгалтерской и финансовой отчетности - юань (юань), а отчетность по МСФО может быть составлена в той валюте, в которой предприятие осуществляло расчеты.

|

Примечание – Источник: собственная разработка на основе [4,5,6]

Зарождение МСФО в Республике Беларусь связано с усилиями государства по гармонизации белорусской бухгалтерской системы с международными стандартами. На данный момент, реализация МСФО в Республике Беларусь находится на стадии активной адаптации и внедрения. Некоторые крупные компаний уже перешли на использование МСФО в своей финансовой отчетности (банки, например, Приорбанк, Паритетбанк; предприятия, например, Мозырский НПЗ, Новополоцкий НПЗ), однако множество тех, кто еще продолжает использовать национальные стандарты бухгалтерского учета.

Сходства и отличия МСФО и национальных стандартов отчетности Республики Беларусь представлены в таблице 2.

|

Сходства |

||

|

Финансовые отчеты: И МСФО, и национальная отчетность Республики Беларусь включают финансовые отчеты, такие как баланс, отчет о прибылях и убытках, отчет о движении денежных средств и примечания к отчетам. |

Принципы учета: МСФО и национальная отчетность, опираются на общие принципы учета, такие как основная идентификация и измерение активов, обязательств и доходов. |

Прозрачность и качество информации: И МСФО, и национальная отчетность стремятся предоставлять четкую, полную и качественную информацию о финансовом положении и результативности компании. |

|

Отличия |

||

|

Принципы составления: МСФО основаны на принципах аккуратности, нейтральности и периодичности. В то же время, национальная отчетность Республики Беларусь может следовать другим основным принципам, которые диктуется местными требованиями и законодательством. |

Формат отчетности: МСФО предоставляют подробную информацию о финансовом положении и результативности компании в универсальном формате. Национальная отчетность может иметь отличный формат и дополнительные требования для отчетности, связанные со спецификой местного законодательства. |

Применимость: МСФО обычно применяются компаниями с международными интересами, тогда как национальная отчетность применима для всех компаний в соответствии с требованиями законодательства и регулирования Республики Беларусь. |

Примечание – Источник: собственная разработка на основе [7]

Заключение. Резюмируя вышесказанное, следует констатировать следующее: законодательство Республики Беларусь продолжает совершенствовать подходы к ведению бухгалтерского учета и отчетности согласно требованиям МСФО. Это обеспечивает единые международные стандарты финансовой отчетности, которые повышают прозрачность бухгалтерской отчетности и улучшают доступ к информации для инвесторов и заинтересованных сторон. Законодательные органы в Беларуси активно работают над приведением белорусских стандартов бухгалтерии и финансовой отчетности к международным стандартам. Это включает в себя пересмотр существующих внутренних нормативных актов и проведение обучения и консультирования организаций на эту тему. Белорусские организации, особенно те, которые имеют намерение привлекать инвестиции, все больше осознают важность применения МСФО. Международные инвесторы и кредитные организации также ожидают от белорусских организаций соблюдения МСФО для повышения прозрачности и достоверности финансовой информации. Применение МСФО будет способствовать развитию открытого и конкурентоспособного финансового рынка в Беларуси и укреплению его привлекательности для иностранных инвесторов.

1. Текеева Х.Э. Международные стандарты финансовой отчетности / Х.Э. Текеева. – Московский экономический журнал, 2021. – №11. – С. 650-654.

2. Аргучинцев Д.А. Становление международных стандартов финансовой отчетности: хронология и основные события начального этапа / Д.А. Аргучинцев. – Бизнес-образование в экономике знаний, 2019. – №2. – С. 4-5.

3. Малофеева Т.Н. Становление и развитие процесса конвергенции двух видов стандартов: МСФО и S GAAP / Т.Н. Малофеева. – Корпоративные финансы, 2016. – №3 (39). – С.74-76.

4. Кричевский Е.Н. МСФО и РСБУ: анализ отличий и методологические несоответствия / Е.Н. Кричевский. – Налоги и налогообложение, 2023. – №2. – С. 45-49.

5. Солдаткина О.А. Анализ соответствия ОПБУ США международным стандартам финансовой отчетности / О.А. Солдаткина. – Вестник Хабаровского государственного университета экономики и права, 2018. – №6 (98). – С. 74-79.

6. Амурская М.А. Переход китайской национальной учетной системы на международные стандарты / М.А. Амурская. – Мировые цивилизации, 2020. – №1-2, том 5. – С. 1-6.

7. Министерство финансов Республики Беларусь [Электронный ресурс]. – Режим доступа: https://www.minfin.gov.by/ru/accounting/inter_standards/. – Дата доступа: 25.09.2023.

Рецензии:

30.11.2023, 6:09 Ашрапов Улугбек Товфикович

Рецензия: МСФО служит для создания общего языка бухгалтерского учета, который мог бы быть понятен инвесторам, аудиторам, государственным регулирующим органам и другим заинтересованным сторонам во всем мире. Эти стандарты и обязательные правила способствуют прозрачности, обеспечивая единообразие правил отчетности и качества финансовой информации во всех присоединившихся странах. В настоящее время более 160 стран, включая все страны Европейского Союза, обязаны использовать эти стандарты в своей отчетности - https://clearwateranalytics.com/dictionary/international-financial-reporting-standards/. В статье "МСФО: история развития и сегодняшние реалии" рассмотрено состояние развития МСФО в Республике Беларусь и зарубежных странах. Статья имеет актуальность и научную новизну. Рекомендую статью к публикации.

Комментарии пользователей:

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх