- » Антропология

- » Археология

- » Архитектура

- » Астрономия

- » Библиотековедение

- » Биология

- » Биотехнологии

- » Ботаника

- » Ветеринария

- » Военные науки

- » География

- » Геология

- » Журналистика

- » За горизонтом современной науки

- » Зоология

- » Информационные технологии

- » Искусствоведение

- » История

- » Культурология

- » Лингвистика

- » Литература

- » Маркетинг

- » Математика

- » Машиностроение

- » Медицина

- » Менеджмент

- » Методика преподавания

- » Музыковедение

- » Нанотехнологии

- » Науки о Земле

- » Образование

- » Оптика

- » Педагогика

- » Политология

- » Правоведение

- » Психология

- » Регионоведение

- » Религиоведение

- » Сельское хозяйство

- » Социология

- » Спорт

- » Строительство

- » Телекоммуникации

- » Техника

- » Туризм

- » Управление и организация

- » Управление инновациями

- » Фармацевтика

- » Физика

- » Физическая культура

- » Филология

- » Философия

- » Химия

- » Экология

- » Экономика

- » Электроника

- » Электротехника

- » Юриспруденция

Феномен «Рынка лимонов» Дж. Акерлофа или как асимметрия информации влияет на рынок

Работа предприятия в условиях «кадрового голода»

Привычки и их роль в турбулентной экономике

Об одном способе составления должностных инструкций для сотрудников отдела маркетинга в диджитал агентстве

Размещена 08.01.2024. Последняя правка: 06.01.2024.

Просмотров - 3426

Отдельные примеры из международной практики управления проблемными кредитами в банках

Бранцевич Ангелина Мирославовна

Полесский государственный университет

Студент

Кукса Оксана Александровна, кандидат экономических наук, доцент, кафедра банкинга и финансовых рынков, Полесский государственный университет

УДК 338.2

Введение. Качество банковских активов, особенно кредитов, является одним из ключевых показателей состояния банка, банковского сектора и экономики в целом. Проблемные активы банков не ограничиваются просто задолженностью по кредитам, но особенно важна проблемная задолженность (просроченная задолженность по кредитам). Поэтому эффективное управление проблемными кредитами становится одной из главных задач для банковского сектора, особенно в периоды экономической нестабильности. Проблемные кредиты могут значительно ухудшить финансовое положение банка и негативно сказаться на его репутации.

Актуальность. В современной экономической ситуации увеличение объема проблемных кредитов ставит перед банками серьезные вызовы. Подобная ситуация может привести к убыткам для банков и общему снижению доверия к финансовой системе, что делает данную тему особенно актуальной.

Целью исследования является изучение международной практики управления проблемными кредитами в банковской системе.

Научная новизна. В данной теме научная новизна заключается в анализе международного опыта управления проблемными кредитами. Изучение успешных практик и стратегий, используемых в различных странах, может способствовать разработке более эффективных подходов к управлению проблемными кредитами.

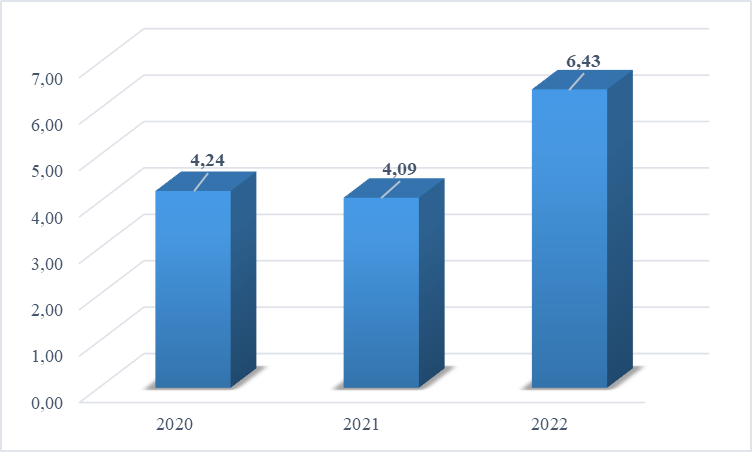

В качестве примера рассмотрим статистику по проблемным кредитам стран – участниц Евразийского экономического союза.

Для исследования была использована статистическая отчетность задолженности и проблемной задолженности по кредитам, выданным физическим и юридическим лицам в банковском секторе каждой из стран – участниц Евразийского экономического союза (ЕАЭС). Данные представлены на рисунке 1.

Рисунок 1 – Доля просроченной задолженности в совокупной задолженности по кредитам, выданным физическим и юридическим лицам в банковском секторе стран-участниц ЕАЭС, %.

Примечание – Источник: [1]

Увеличение просроченной задолженности по кредитам для банков означает, что объем непрофильных и проблемных активов на балансе также увеличивается. Управление проблемной задолженностью требует дополнительных затрат на взыскание долгов и создание соответствующих резервов. Банк вынужден выделять ресурсы на переговоры с должниками, проведение юридических процедур, понести расходы по реализации объектов залога, а также поддерживать специальные отделы по управлению проблемными кредитами. Это может привести к увеличению операционных расходов банка и снижению его общей эффективности.

Также следует отметить, что дальнейший рост проблемной задолженности может привести к риску потери капитала и ликвидности в банковской системе. Это может привести к увеличению необходимости резервирования и уменьшению возможности банков выдавать кредиты. Для предотвращения негативных последствий необходимо принять меры по контролю и управлению проблемной задолженностью в банковском секторе.

В международном и отечественном опыте выделяют следующие способы внешнего (внебанковского) управления проблемной задолженностью: создание «плохого» банка, создание компании по управлению проблемными активами, кредитные закрытые паевые инвестиционные фонды и работа банков с коллекторскими агентствами и пр.

Понятие Bad Bank (”плохой“ банк) подразумевает создание специального финансового института, который будет скупать "плохие" активы других банков, именуемые в мировой практике токсичными активами (toxic assets) [2].

Первый "плохой" банк в европейской практике был создан в Ирландии в конце 2009 года на основе Национального агентства по управлению активами (NAMA) в ответ на кризис 2008-2009 годов. Из-за этого кризиса стоимость недвижимости в стране снизилась в среднем на 50%, что привело к необходимости выкупа "плохих" кредитов, выданных коммерческими банками на покупку или строительство жилья. В "плохой" банк были выкуплены активы на общую номинальную сумму 80 млрд евро. Продажа осуществлялась с дисконтом, который достигал 58% от стоимости активов. В мае 2020 года NAMA полностью погасило долг перед правительством страны [3].

В конце 2012 года в Испании был создан аналогичный институт. Этот "плохой" банк также приобретал недвижимость с банковского рынка, с основным уклоном на привлечение частных инвестиций для финансирования этих сделок. По планам, деятельность "плохого" банка должна продолжаться до 2027 года, в течение которого планируется реализовать почти 90 тыс. объектов недвижимости [3].

Далее следует рассмотреть вариант создания компании по управлению проблемными активами.

В примере из Китая было предпринято значительное усилие по снижению объема проблемных активов. Изначально этот объем составлял 3,3 трлн. юаней (400 млрд. долларов), и правительство Китая поставило перед собой цель его сокращения. Одним из ключевых шагов реформы стало централизованное управление четырьмя крупнейшими банками. Для каждого банка была создана отдельная компания по управлению активами с целью ускорения процесса ликвидации проблемных активов. Эти компании занимались обменом долговых обязательств на пакеты акций, чтобы избавиться от проблемных активов. Эти меры оказались успешными, и объем проблемной задолженности был сокращен в 17 раз [4, c.57].

В сферу деятельности компаний по управлению активами в Китае входят следующие направления:

- приобретение и управление проблемными кредитами китайских банков и других финансовых учреждений;

- взыскание проблемной задолженности;

- аренда активов, их передача и реструктуризация;

- обмен «плохих» долгов на капитал компаний – инвесторов и т.д.

В Республике Беларусь были также предприняты попытки создать специализированное агентство по управлению проблемными активами. В 2019 году был подготовлен проект Указа по работе с проблемными активами. Документ был направлен на создание условий для работы с проблемными активами всех субъектов предпринимательской деятельности. Таким образом, он не содержал ограничений для участников рынка: ими могут быть любые организации и ИП [5].

Планировалось, что отчуждение необслуживаемых активов с учетом скидки (по цене, отличной от суммы долгового обязательства) должно происходить только через проведение электронного аукциона, то есть на открытом и прозрачном рынке. Передача требования без учета скидки не подпадает под регулирование проекта указа. В то же время в проекте указа предусматривалась возможность использования по желанию продавца методов повышения или понижения начальной цены [5].

Ключевым инструментом рынка проблемных активов должна была стать единая электронная информационно-торговая площадка для работы с необслуживаемыми активами, созданная на базе Белорусской валютно-фондовой биржи [5].

Ещё одним способом управления проблемными кредитами является создание закрытых кредитных инвестиционных фондов.

Сущность данного метода заключается в том, что взамен передачи проблемных задолженностей в состав активов кредитного фонда, банк приобретает на свой баланс паи фонда, оцениваемые по их текущей справедливой стоимости. Это позволяет банку избежать необходимости формирования резервов на возможные потери по кредитной задолженности. Таким образом, освобожденные денежные средства могут быть использованы банком для дальнейшей кредитной деятельности. Кредитный фонд, в свою очередь, может стать перспективным инвестиционным инструментом с потенциально хорошей доходностью, работая с надежными заемщиками, испытывающими временные трудности. Однако, доходы от деятельности фонда в конечном итоге получит банк как держатель паев кредитного фонда, и качество задолженностей в фонде определяет его будущую доходность [6, c.400].

Важно отметить, что банки активно сотрудничают с квалифицированными коллекторскими агентствами для эффективной работы с проблемной задолженностью. Главной целью таких агентств является возврат задолженности и управление проблемными активами. Для банков взыскание просроченных платежей – задача, не входящая в их основной профиль, а также требующая значительных затрат на персонал, рабочие места, программное обеспечение и прочее. В то же время профессиональные коллекторские агентства обладают всеми необходимыми ресурсами для эффективной работы по возврату долгов. Поэтому передача задолженности на аутсорсинг профессионалам в этой сфере представляет значительные преимущества для банка [7].

С учетом глобальной финансовой нестабильности, все страны сталкиваются с необходимостью разработки эффективных методов снижения кредитных рисков. Эти методы охватывают такие аспекты, как регулирование и надзор, деятельность кредитных бюро и рейтинговых агентств, а также управление рисками внутри самих банков. Кроме того, важно правильно использовать существующие инструменты управления "плохими" кредитами, учитывая достижения и проблемы, возникшие в этой сфере за последние годы.

Таким образом, управление проблемными активами требует комплексного подхода, использования различных методов и инструментов, а также оперативной реакции на изменения в экономической среде и финансовом состоянии заемщиков.

1. Денежное обращение и кредитование. Статистика евразийского экономического союза [Электронный ресурс]. – Режим доступа: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/fin_stat/statistical_publications/Pages/default.aspx. – Дата доступа: 08.11.2023.

2. История создания "плохих" банков. Справка [Электронный ресурс]. – Режим доступа: https://ria.ru/20090402/166780942.html. – Дата доступа: 08.11.2023.

3. Груз для экономики: что нужно делать с «плохими» активами? [Электронный ресурс]. – Режим доступа: https://www.banki.ru/news/columnists/?id=10934443. – Дата доступа: 04.12.2023.

4. Савостин, Д. С. Международная практика управления проблемными активами банков / Д. С. Савостин // European Research. – 2016. – № 6(17). – С. 55-61.

5. В Беларуси подготовлен проект указа по работе с проблемными активами [Электронный ресурс]. – Режим доступа: https://pravo.by/novosti/obshchestvenno-politicheskie-i-v-oblasti-prava/2019/january/32292/. – Дата доступа: 05.12.2023.

6. Белошапка, В. С. Решение проблемы "токсичных" активов банков в условиях выхода из кризиса / В. С. Белошапка // Актуальные проблемы гуманитарных и естественных наук. – 2016. – № 3-2. – С. 38-44.

7. Совершенствование коллекторской деятельности в России [Электронный ресурс]. – Режим доступа: http://www.m-economy.ru/art.php?nArtId=3823. – Дата доступа: 04.12.2023.

Рецензии:

14.01.2024, 12:09 Ашрапов Улугбек Товфикович

Рецензия: Планы действий по проблемным кредитам являются ключевыми инструментами поддержки эффективной программы управления проблемными кредитами. Ключевым элементом разработки жизнеспособных планов действий является регулярное и четкое общение с заемщиками. Возможно, вы слышали фразу «ты не знаешь того, чего не знаешь». Открытое общение с пострадавшим заемщиком может предоставить руководству информацию, необходимую для определения соответствующих стратегий или изменений, если таковые имеются, которые могут еще больше повлиять на способность погашения - https://blogs.claconnect.com/financialinstitutions/problem-loan-management-action-plans/. Статья "Отдельные примеры из международной практики управления проблемными кредитами в банках" является актуальным. Рекомендую статью к публикации после доработки о важности общения с заемщиками.

Комментарии пользователей:

Оставить комментарий

|

E-mail: sci@sci-article.ru

©2013-2023 Электронный периодический научный журнал SCI-ARTICLE.RU Любое использование размещённых на сайте журнала статей и материалов возможно только с обязательной активной ссылкой на сайт журнала «SCI-ARTICLE.RU».

|

Вверх